|ハピタス(マネスタ)-_13_.webp)

「突然の出費」「使える現金を持ちあわせていない」などのときに利用できる「フリーローン」「カードローン」は、多くの方が活用しています。

どちらも使用使途が制限されておらず、自由に使えるローンですが、実際にどのような違いがあるのか知っておきたいと考える方もいるのではないでしょうか?

この記事では、「フリーローン」と「カードローン」の違いから、フリーローンを利用するときの注意点、それぞれがおすすめなケースなどを総合的に解説します。

この記事の結論

- フリーローンとカードローンは金利や借り入れができる回数などに違いがある

- 決まった目的のためにまとまったお金が借りたい方にはフリーローンがおすすめ

- 急な出費にも対応したい場合はカードローンがおすすめ

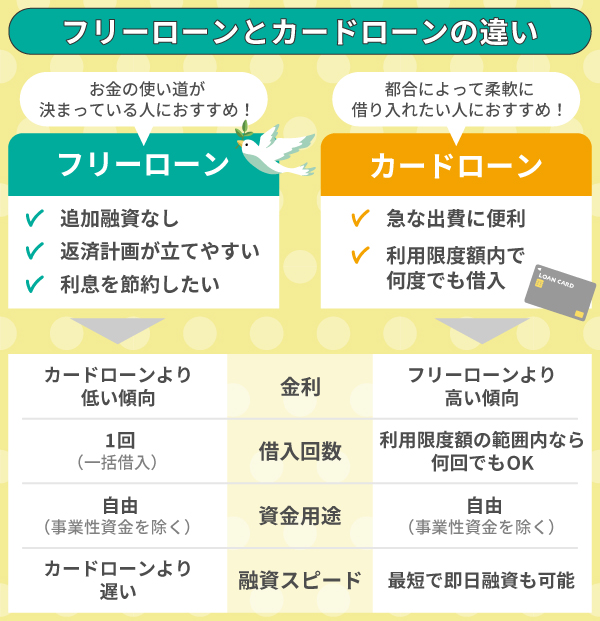

フリーローンとカードローンの違いは?

一見すると、同じように感じる「フリーローン」と「カードローン」ですが、具体的にどのような違いがあるのでしょうか?

フリーローンとカードローンの違いを項目別に解説します。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

サービスを提供している会社や業者

フリーローン

- 銀行

- 信販会社

- クレジット会社 など

カードローン

- 銀行

- 消費者金融

- 信販会社

- クレジット会社 など

上記のように「フリーローン」と「カードローン」は提供会社が異なります。

カードローンの提供会社は、銀行・消費者金融・信販会社・クレジットカード会社です。

一方でフリーローンは主として銀行から提供されていますが、信販会社やクレジットカード会社でも提供しているところがあります。商品ごとのパンフレット・商品概要説明書などに記載されているため確認しておきましょう。

金利

用途を限定せずに、お金を借りられるという部分で似た特徴を持つカードローンとフリーローンですが、それぞれに適用される金利も異なります。

一般的にいえば、カードローンよりもフリーローンのほうが金利は低めの設定がされています。

最終的な返済金額をできる限り抑えたいという方にとっては、フリーローンがよいといえるでしょう。

借入回数

| フリーローン | 追加借入不可 |

| カードローン | 利用限度額内で何度でも可能 |

借り入れできる回数は、カードローンとフリーローンで大きく異なります。

カードローンは、利用限度額内であれば繰り返し利用できますが、フリーローンを追加で利用したい場合には再度申し込みをして審査を受ける必要があるのです。

資金使途

| フリーローン | 自由 (ただし、事業性資金を除く) ※使い道を申告する必要あり |

| カードローン | 自由 (ただし、事業性資金を除く) |

基本的に「フリーローン」「カードローン」ともに、利用目的は自由です。

ただし、フリーローンは使い道を申告する必要があり、その内容によっては利用できないこともあります。

融資スピード

| フリーローン | 数日〜数週間 |

| カードローン | 最短即日可 |

借り入れまでの期間も「フリーローン」「カードローン」で大きく異なります。

消費者金融が取り扱っているカードローンの場合、時間帯や審査状況にもよりますが、最短即日の借り入れが可能です。

フリーローンの場合、申し込んでから融資が実行されるまで、数日から数週間ほどの期間を要する場合があります。フリーローンを借り入れたいと考えている場合には、余裕を持ったスケジュールを組むことが必要です。

返済期間

| フリーローン | 契約時に決まる |

| カードローン | 利用者によって異なる |

カードローンの場合は、利用限度額内であれば何度でも繰り返し利用できる性質上、自分で返済計画を決められるため、返済期間が長期化しやすい傾向があります。

一方で、フリーローンは、返済予定表に沿って完済を目指すため、返済期間も分かりやすいです。

返済方法

フリーローン | 預金口座より引き落とし |

カードローン | 都合にあわせて選択可能 |

カードローンの場合は、自分で返済計画を決められることから返済方法も各カードローン会社が取り扱っている返済方法から自分に合ったものを選択できます。

フリーローンの場合、返済予定日に沿って完済を目指すため、預金口座から一定額を毎月引き落とされる仕組みとなっているのです。

借入金の管理

フリーローンの場合は、一度借りた後は追加借入ができないため返すことだけに集中できます。そのため、お金の管理はカードローンに比べるとやりやすいといえるでしょう。

カードローンの場合、「利用限度額の範囲内であれば何度でも借りられる」という特徴が、使い方を誤るとお金の管理が上手くできなくなり、返済金額や残りの利用額が把握しにくくなるというデメリットとなるのです。

ただし、違いを理解したうえで管理することは十分に可能なため、人によってはそこまで大きな差と感じることはないかもしれません。

カードローンがおすすめなケース

「カードローン」と「フリーローン」の違いを説明してきましたが、ここまで説明した中でもどちらのローンを利用するか迷っている方もいるのではないでしょうか?

この項目では、「カードローン」の利用をおすすめするケースを解説します。

すぐに借り入れをしたい

フリーローンの場合は2回目の利用であっても審査にかかる時間が短くなることはありません。利用回数に関係なく新たに審査が実施されます。

カードローンでは2回目以降はスピーディな借り入れが可能です。利用限度額の範囲内ならすぐに「コンビニATM」「提携ATM」などで基本的に24時間365日借り入れができます。

手数料を抑えたい

カードローンの場合、契約時に事務手数料が発生することはありません。

通常の返済に加えて多めの金額を返済する場合でも、手数料は基本的にかからないため早めの返済がお得にできます。

フリーローンの場合は、契約時に事務手数料が発生するうえに、繰り上げ返済などする際にも別途手数料が発生しやすい傾向にあるため、カードローンの方がお得といえるでしょう。

繰り返し借り入れをしたい

カードローンでは、利用限度額の範囲内であれば何度でも好きな金額で借り入れが可能です。繰り返し借り入れを行いたい方には、カードローンがおすすめです。

しかし、実際には「どのカードローン会社を選べばよいか分からない」と感じる方に向けて、おすすめの消費者金融カードローンを以下で紹介します。

プロミス

| 金利 (実質年率) | 4.5%〜17.8% |

| 限度額 | 500万円まで |

| 審査スピード | 最短25分 |

| 融資スピード | 最短 25分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 18歳(高校生を除く) 〜74歳の安定収入がある方 |

SMBCコンシューマーファイナンスが母体となっており、主にカードローンサービスを展開している会社です。

WEB申込なら最短25分で融資まで可能という業界でもトップクラスのスピード感があるほか、30日間の無利息サービスも提供しています。

また、プロミスでは「借入日の翌日」から無利息サービスがスタートします。いつのまにか「無利息期間が終わってしまった」等の問題点もなく、サービスをフル活用できる点は強みでしょう。短い期間で借入&返済までを行いたい方は、プロミスがおすすめです。

アコム

| 金利 (実質年率) | 3.0%〜18.0% |

| 限度額 | 800万円まで |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 18歳以上 (高校生を除く) |

三菱UFJフィナンシャル・グループに所属しており、盤石な経営がアコムの強みといえます。「審査回答は最短30分」「最短即日融資が可能」というスピード感から、「今すぐに融資を受けたい」という方にも柔軟に対応できる点も魅力です。

また、ネットで申込を行うだけで銀行口座に借入金を振り込んでもらえることから、自動契約機・ATMへ行かなくてもキャッシングできます。

気になる在籍確認も「担当者の個人名」を用いて行われるため、周囲にバレる可能性も限りなく低いです。トータルで手厚いサービスを受けたい場合には、有力な選択肢になるでしょう。

レイク

| 金利 (実質年率) | 4.5%〜18.0% |

| 限度額 | 500万円まで |

| 審査スピード | 最短25分 |

| 融資スピード | 最短25分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 満20歳〜70歳 (国内居住、日本の永住権取得済の方) |

新生銀行などを展開しているSBI新生銀行グループの「新生フィナンシャル株式会社」が提供しているカードローンが「レイク」です。

WEB申込で21:00までの契約手続きなら最短25分で融資を受けられるほか、パート・アルバイトなどの安定した収入がある方であれば「学生」「主婦」でも申し込みできる点が魅力です。

借入金額が5万円までであれば「180日の無利息サービス」を利用できることも、大きな強みといえるでしょう。また、5万円以上の無利息期間もWEB申込なら60日間あり、他社と比較しても長いため、充実した無利息サービスを受けたい方にはおすすめです。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

フリーローンがおすすめなケース

「カードローン」にはメリットがありますが、「フリーローン」にも「カードローン」にはないメリットが存在します。「フリーローン」の利用がおすすめなケースを紹介します。

金利を抑えたい

一般的にカードローンよりもフリーローンの方が金利は低めの設定がされています。そのため、返済総額をできるだけ抑えたい方はフリーローンが向いているのです。

何度でも自由に引き出すことはできませんが、使用目的が一つに絞られるならフリーローンの方が最終的な返済額を抑えられます。

時間の余裕がある

フリーローンを申し込む場合には、カードローンと違って「多めの提出書類」が求められます。それに伴って手続きも「カードローン」より時間がかかってしまうのです。

ただし、金利などを含めるとカードローンよりもよい条件で融資を受けられるため、「即日借入」などを希望しておらず時間に余裕がある方にフリーローンはおすすめといえます。

返済の管理を楽にしたい

借り入れした後には、完済できるまできちんと管理できることも大切です。

自分がどの程度の借り入れをしているかがわからなくなったり、利息がどれくらいなのか不明になったりすることがないよう注意しましょう。管理面でいうと、完済するまでの額が毎月決まっているフリーローンは把握しやすいといえます。

フリーローンの場合、契約した時点で全ての返済額や利息額などが明確にされているのです。

返済計画に基づいて返していくだけなので、あとどれくらいで完済できるのかが明確である点が特徴といえるでしょう。

フリーローンを利用するときの注意点

「金利を抑えられる」「返済管理が容易にできる」などの利点があるフリーローンですが、利用するうえで気をつけておきたいポイントもあります。

フリーローン利用時に知っておきたい注意点を見ていきましょう。

最低貸付金額があり借入額は支払先に直接振り込まれる

カードローンの場合は、利用限度額内であればいつでも、どこでも借り入れ・返済が可能です。

フリーローンでは、契約後に決められた金額が口座に振り込まれて、以降は返済のみとなります。

自由に借り入れができないことから「借入額が膨れ上がる」ことがなく、金銭管理がしやすくなりますが、繰り返し自由にお金の返済・借り入れができないことを事前に頭に入れておきましょう。

契約手続きに時間がかかる

フリーローンの場合、主に銀行が取り扱っている商品であり、カードローンよりも低金利でサービスを提供する傾向にあります。

その分、フリーローンの方が慎重に審査を行っており、契約手続きに時間が掛かることを頭に入れておくべきです。「今すぐに融資を受けたい」「すぐにお金が必要」などの場合には、フリーローン以外を検討した方がよいでしょう。

申込方法はカードローンほど選べない

お金を借りたいけれど、忙しいときはできるだけ時間をかけずに、簡単に申し込みができれば助かります。

カードローンの申込方法は、インターネットで契約までできる会社もあり、インターネットが苦手でも電話や郵送・店頭窓口など自分が申し込みやすい方法を選ぶことができます。

しかし、フリーローンの申込方法は、インターネットと店頭窓口のどちらかしかない金融機関がほとんどです。

そのため、フリーローンでお金を借りるには、申し込みをして即日審査結果を受け取っても、借り入れまでに時間がかかります。

印紙代や事務手数料がかかる

フリーローンを利用する際には事務手数料がかかる場合があります。

審査にかかる人件費などのコストを事務手数料として設定している金融機関と、事務手数料はなく金利に含まれる金融機関があります。事務手数料とは別に、フリーローンの契約時には証書貸付方式の契約書に貼付する印紙代もかかります。

証書貸付方式とは、借入金額をどのくらいの期間で、毎月いくらずつ返済していくかを決めたことを書面にして契約するローンのことです。いわゆる借用証書のことです。

金融機関で発行する文書には、課税対象となる文書がいくつかあり、フリーローンの貸付証書もその1つです。

証書作成で課税される税金は、課税文書の作成者が文書に収入印紙を貼付して納めます。フリーローンの場合は、その収入印紙代が必要というわけです。

フリーローンの文書の作成をしたのは金融機関ですが、金融機関は申込者に代わって文書を作成しただけですから、収入印紙代を請求されるのです。

また、貸付証書に貼付する収入印紙は、借入金額によって金額が変わるので、借入金額が高くなれば収入印紙代も多く必要になります。例えば、フリーローンで100万円借りた場合は、2,000円の収入印紙代が必要です。

また、フリーローンでは、収入印紙のほかにも振込手数料がかかる場合があります。

フリーローンとカードローンの申し込みから審査の流れ

前述した「フリーローンを利用するときの注意点」において、「フリーローンはカードローンと比べて契約手続きに時間が掛かる」ことを説明しました。

この項目では、フリーローンとカードローンそれぞれの申込から審査の流れを解説します。

フリーローンの流れ

(1)WEB申込(仮審査)

WEB上で仮審査に申し込みます。ローンを申し込む金融機関のサイトにアクセスし、フォーマットに従って、氏名・生年月日・電話番号・eメールアドレス・返済口座の番号などを入力しましょう。

申し込み完了後、本人確認のための電話がかかってくることがあるため、その場合には対応が必要です。

(2)仮審査結果の通知

仮審査を申し込んだ後、数日で審査結果の通知がメールで送られます。

仮審査で問題がなければ、本審査に進めるため、金融機関が指定する方法で本審査に申し込みましょう。

(3)本申込(正式な審査)

本審査ではさまざまな書類提示を求められます。

必要書類はWEB上にアップロードすることで提出が可能です。

商品によっては仮審査の段階で求められるため、予め必要書類を確認して、早めに提出できるようにしましょう。

以下が具体的に求められる必要書類です。

必要書類

- 運転免許証、パスポートなどの本人確認書類

- 収入証明書(源泉徴収票・住民税課税通知書・確定申告書・課税証明書など)

- 資金の使い道が確認できる書類(見積書・パンフレット・請求書・納付書など)

(4)審査結果の通知・契約・融資実行

審査の結果はメールで通知され、問題なければ契約と融資実行に進みます。

契約も郵送・WEB上で行える商品であれば、店舗へ行く必要はありません。

内容をしっかり確認したうえで契約を行いましょう。

カードローンの流れ

結論からお伝えすると、カードローンの場合は、フリーローンで説明した「仮審査」「本審査」と2回に分かれておらず、書類提出から1回の審査だけで契約を行うことが可能です。

(1)申し込み〜書類提出・審査

公式WEBサイトより申込を行い、必要事項を入力します。

必要書類(本人確認書類・収入証明書など)を「Web上にアップロード」「郵送」「FAX」など各種方法を用いて提出するのです。

(2)審査回答・契約

必要書類提出後に審査が行われ、「メール」または「電話」で審査結果の回答結果が届きます。審査を通過していればそのまま契約手続きに進みましょう。

(3))カードの受け取り

店頭または郵送にてローンカードを受け取り、以降自由に借入・返済などを行えるようになります。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

アイフルの審査に関するよくある質問

「カードローン」「フリーローン」それぞれの特徴について深掘りして解説しました。 最後に、利用を検討している方から寄せられるローンの違いに関する疑問点を紹介します。

フリーローンとカードローンの審査に違いはある?

フリーローンの場合は、使い道は自由であるものの「何に使用するのか」を申告しなければいけないケースがあります。一度の契約で借り入れは1回であるため、追加で借り入れしたい場合には、改めて申し込みのうえで審査を受ける必要があるのです。

また、金利はカードローンと比較してフリーローンが低めの傾向があり、審査は厳しくなるケースが見られます。

カードローンの場合は、利用限度額内の借り入れ・返済であれば、何度も審査を受ける必要がありません。

連帯保証人が必要になることはある?

「カードローン」「フリーローン」ともに基本的には、保証人が不要なローンです。

ただし、保証会社が必要と認めた場合には連帯保証人が必要になるケースもあることを頭に入れておきましょう。

保証人を付けずに借り入れできる分、しっかりとした返済能力が求められるため、審査は厳しくなることが考えられます。厳しい審査を通過するため、「土地」「建物」などの物的担保、「保証人」などの人的担保を入れることで、よりよい条件で借り入れを行うパターンもあります。

違いを理解して上手に使い分けよう

この記事では、「フリーローン」と「カードローン」の違いから、「フリーローン」「カードローン」それぞれおすすめな方、フリーローンを利用する際の注意点などを総合的に解説してきました。

同じように見える「フリーローン」「カードローン」ですが、比較してみると大きな違いがあります。

それぞれの違いを理解したうえで、状況に応じて適切なサービスを利用しましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。