|ハピタス(マネスタ)-4.jpg)

一度は耳にしたことのある消費者金融「アイフル」は、1967 年4月の設立から約50年以上もの間、貸金業界を牽引してきた大手企業です。

安定して経営を続けてきた「アイフル」でカードローンを契約したいと考えている方の中には、「審査に通らないのではないか」と不安に感じている方もいるのではないでしょうか?

この記事では、アイフルの審査通過率の紹介から審査に落ちる原因、審査に通過するコツなどを総合的に解説します。

この記事の結論

- アイフルの審査通過率は30〜35%が目安

- 審査通過率が高いからといって審査が甘いというわけではない

- 審査に落ちる原因を把握して回避すれば通過できる可能性は上がる

アイフルの審査通過率は30%~35%程度

「自分は審査を通過できる」と感じてはいるものの、客観的なデータとしてどの程度の割合で審査を通過しているのか知っておきたい方もいるのではないでしょうか。

この項目では、アイフルの審査通過率に触れて解説します。

アイフルの直近の審査通過率

アイフルをはじめとする大手消費者金融では、無担保ローンにおける新規成約率などの情報を公開しています。

アイフルの場合は、公式サイトから「アイフル月次推移」を選ぶと、過去の成約率を見ることが可能です。

直近1年間(2022年4月〜2023年2月)の成約率を見ると、29.4%〜36.9%の間で推移しています。

「消費者金融カードローンは審査が甘い」という噂も広がっていますが、実際には4割弱程度しか審査に通らないことを頭に入れておきましょう。

審査通過率は申込者の属性で大幅に変化する

ちなみに「アイフル月次推移」(2018年4月〜2019年3月)を見ると、無担保新規成約率が42.5%〜48.2%と現在よりも高い水準を維持していました。ここ数年で審査通過率が大幅に減少した理由として「経済的に大きなダメージを受けた方が多い」ことと「貸金業側の審査基準が是正された」ことが挙げられます。

新型コロナウイルスなどで経済がストップしたこともあるため、今後、申込者の与信情報が改善されていくことで審査通過率も改善していくでしょう。

審査通過率が高くても審査が甘いわけではない

審査通過率が高い金融機関ほど、審査が甘く通りやすいように見えますが、一概にそのようにはいい切れません。なぜならカードローン申込者の中には審査を通過したにも関わらず契約をしない方もおり、そういったケースは成約率に反映されないためです。

つまり、成約率だけを単純に比較しても、実際に審査に通った割合を比較したことにはならない可能性があります。

加えて、金融機関はそれぞれで独自の審査基準を設けているため、審査通過率が高い金融機関を選んだとしても、基準を満たさなければ審査は通過できません。

「審査通過率が高い = 審査が甘い」というわけではないため、気をつけましょう。

アイフルの審査は厳しい?特徴・難易度を解説

数多くある消費者金融の中でも老舗として知られる「アイフル」は、利用者から高い評価を得ており人気を集めています。

そんなアイフルの審査は実際には厳しいのでしょうか?アイフルの特徴や審査の難易度などを解説します。

大手消費者金融のなかで唯一の独立系

アイフルグループは、大手消費者金融の中で銀行傘下にならず、独立系企業として経営を続けています。意思決定にスピード感があり、会社としての成長機会を逃さない点など強みがあります。

その裏付けとして、新規顧客数は年間161,000件であり、消費者金融業界において国内3位に位置しています。

クレジットカード会員数は538万人と、独立系の中でもトップクラスで成長し続けているのです。

審査基準は非公開

基本的にカードローン審査は、明確な通過基準といったものが公開されていません。アイフルだけでなく、「銀行系」「消費者金融系」どちらのカードローンも同様です。

公開されていなくても、どの金融機関でも共通している審査基準は以下があります。

(1)収入に安定性があるか

「収入の安定性」とは、「毎月の給料(収入)が安定的にある」状態を指します。

カードローンの場合、長いスパンで継続して返済を行っていくため、毎月安定収入がある状態は、それだけ返済が滞りにくい保証となるのです。

(2)他社借入があるか

既に他社から借り入れをしている方は、今回のカードローンとあわせて同時に返済を行う必要があり、返済能力の面で審査はどうしても不利に働くでしょう。

(3)信用情報に問題はないか

過去の取引情報で問題があった場合には、「信用情報」に情報が登録されてしまいます。

具体的には、以下のものがあるため頭に入れておきましょう。

問題のある記録の具体例

- 返済日より61日以上または3ヶ月以上、返済の遅れがあった

- 利用者に代わって保証会社が代位弁済した

- 裁判所が破産を宣告(破産手続き開始が決定)した

これらの情報が登録されている場合、審査通過が限りなく難しくなります。

最短18分で融資可能

カードローンを利用するほとんどの方が「今すぐにお金が必要」と考える場合がほとんどです。

アイフルの場合は、即日融資が可能であり、WEB申込の場合は最短18分(※)で借り入れを行うことができます。

スマートフォンひとつで取引を完結させることが出来るうえ、郵送物も一切発生しない点も強みといえるでしょう。融資までのスピード感を重視しながらも、家族を含めた周囲にカードローンを契約したことがバレたくない方におすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

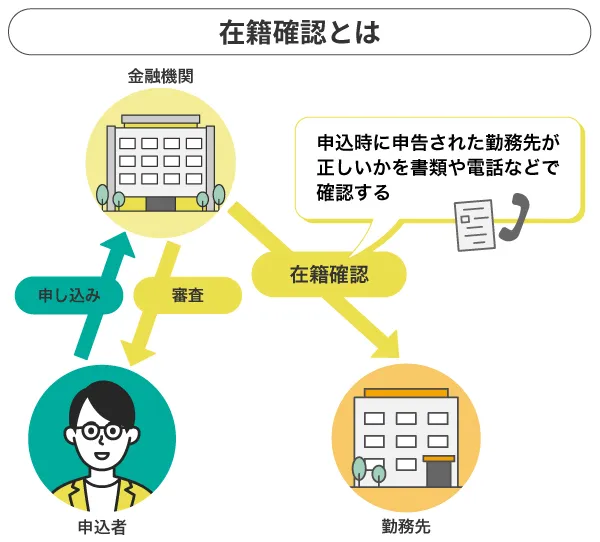

在籍確認の電話連絡なし

そもそもカードローンを契約する審査において、「在籍確認」という工程を避けることはできません。

在籍確認の目的は、申込時に申告した勤務先で本当に働いているのかを裏づけるために行われるのです。

在籍を確認する一般的な手法として用いられているのが、会社への「電話連絡」ですが、利用者にとって周囲にカードローン契約がバレることを恐れ、歓迎していないのが現状といえます。

アイフルでは、公式サイト上でも「在籍確認における電話連絡を行っていない」旨が記載されています。

審査結果によって在籍確認が必要な場合でも、申込者の同意がない限り電話連絡は実施されないことを覚えておきましょう。

土日でも審査可能

アイフルの審査は原則来店不要であり、土日祝日であっても審査に対応しています。「インターネット」「電話」「来店」全て同様の審査内容を実施しているのです。

数ある申込方法の中でポピュラーな「インターネット」からの申し込みの場合、審査結果は「電話」または「メール」でお知らせされます。審査所要時間は最短で18分となっており、土日祝日でも申し込みの時間によっては最短即日で借り入れすることが可能です。

ただし、申込時間が遅くなってしまうと翌日以降の対応になる場合もあるため、即日融資希望の場合は、早めの申し込みが求められます。

大学生・パート・アルバイトでも申込可

カードローン会社では、それぞれ「貸付対象者」という項目を設けており、この項目に記載されている条件を満たせば、パート・アルバイトでも申込可能です。

具体的には、アイフルの「キャッシングローン」では、「満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方」を貸付対象者としています。ここで記載されている「定期的な収入」にはパート・アルバイトを得た収入も当てはまることから、パート・アルバイトも申込対象です。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの審査に落ちる原因は?

審査通過率が3割〜4割で近年は推移している「アイフル」ですが、審査がうまくいかなかったとしても金融機関側から何が審査的に厳しいのかを教えてもらえません。

この項目ではアイフルの審査に落ちる主な理由を列挙して、解説していきます。

自身が審査落ちを経験した場合には、どのような理由で落ちたのかを分析する意味で活用してください。

無職・専業主婦は審査に通過しない

前述したように、アイフルのカードローンでは「定期的な収入を有する方」が貸付対象者であると記載されています。つまり無収入である「無職」「専業主婦」の方が審査に通る可能性は限りなく低いです。

申込条件を満たせていないため、申し込みがあったとしても審査を行う前に弾かれる可能性が高いでしょう。

収入が不安定だと厳しい

カードローンの返済は、毎月一定額を長期スパンで返済し続けるため、毎月の収入にばらつきがあると審査を通過することが厳しくなります。

一般的にフリーランスで高額な年収を有していたとしても、会社員と比較して審査が通りづらいのは「毎月安定した収入」がフリーランスでは構造上保証されないためです。

基本的にカードローン以外の、「クレジットカード」「目的別ローン」でも審査がある商品については、会社員が個人事業主より審査で有利になることを頭に入れておきましょう。

個人信用情報に問題がある

カードローンの審査過程では、申告された「年収」「勤務先」などをチェック後に「在籍確認」と「個人信用情報」の照会が行われます。個人信用情報には、「3ヶ月以上の延滞」「債務整理」などを過去に行っていた場合に「事故情報」が登録されるのです。

「信用情報」は、「カードローン会社」「銀行」などが照会できるようになっており、「事故情報」が見つかると審査にはまず通りません。

一度事故情報が登録されると5年〜10年間は消えないため、気をつけましょう。

他社の借入件数や金額が多い

既に複数社から借り入れを行っている事実は、金融機関側が「信用情報」を照会することで筒抜けとなります。

複数社から借り入れを行い、返済が困難になっている状況を「多重債務者」と呼んでおり、借金が雪だるま式に増えていく危険性が高いため、融資には慎重になってしまうのです。

また、既に他社から年収の3分の1以上の借り入れを行っている場合にも、「総量規制」によって審査に落ちてしまうことも頭に入れておきましょう。

勤続年数が短い

実際のところ、カードローン審査において「勤続年数」は重要な審査項目です。

勤続年数が長い場合には、これからも同じ会社で長く勤め続けることが想定され、継続的に安定した収入を得られると判断できます。また、勤続年数と業務の習熟度に応じて給与も上がるため新入社員より収入が高くなるのです。

カードローンの審査において、毎月の返済が滞りなく行われるためには「勤続年数」が長いことが求められます。

そのほか、勤続年数が短いと「すぐに会社を辞める」可能性が高いと判断され、貸金業者側としては審査を通しづらくなるのです。

アイフルの審査に通過するコツは?

アイフルは3割程度の審査通過率ですが、できる限り審査を通過する確率を上げたいと考えているのではないでしょうか?

この項目では、アイフルの審査に通過するためのコツをピックアップして解説します。

希望利用限度額を少なめにする

お金の融資を受ける場合に、貸金業者側が大きな金額を融資するほど、返済が滞って自己破産された場合の「貸し倒れ」のリスクが増加します。そのため、希望する利用限度額が大きければ大きいほど審査は厳しくなっていくのです。

具体的に利用限度額の差がどの程度、審査通過率に影響するかは公表されていませんが、なるべく希望する利用限度額を抑えると審査を通過できる確率は高まるでしょう。

申込時に虚偽申告をしない

審査を申し込む際に大切なこととして「嘘をつかない」ことです。

具体例として「会社名」「年収」「勤続年数」などをよい方向に情報を盛ったりすることで審査通過を狙う方もいますが、実際には「在籍確認」「信用情報照会」などで金融機関側は嘘を簡単に見破ってしまいます。

もしも嘘をついていることが判明すると、間違いなく審査対象から外れるため「ありのまま」をしっかりと正確に伝えることが必要です。

同時に複数の会社に申し込みしない

各金融機関は、「個人信用情報」を照会することで「現在どの金融機関の商品に申し込みが行われているか」も確認できます。

具体例としてアイフルに申し込みを行った方で、同時に「プロミス」「レイク」にも申し込みをしている場合には、信用情報をチェックすると「プロミス」「レイク」にも同じ時期に申し込みを行っていることが筒抜けとなるのです、

複数の会社にカードローンを申し込むと「お金に相当困っている」ことを疑われて、金融機関側が警戒して審査落ちになる場合があるため気をつけましょう。

複数の借り入れがある場合はおまとめローンも検討する

「他社での借り入れがどの程度あるのか」も審査において重要視されます。他社での借り入れが増えるほど審査に通る可能性は低くなり、総量規制にかかっている場合にはそもそも審査に通ることはありません。

既に複数社から借り入れを行っている場合は「おまとめローン」で借り入れを1つにまとめるのがおすすめです。

「おまとめローン」とは、複数の金融機関からのローンを1つにまとめる商品を指します。

おまとめローンを活用することで「返済負担の軽減」「返済管理がしやすい」などのメリットがあるため検討してみましょう。

審査落ちが気になる場合は1秒診断を活用する

もしも自身の属性で気になるポイントがあり、審査を通過するか微妙であると感じた場合には、各カードローン提供会社が行っている「1秒診断」などを活用しましょう。

「年収」「年齢」「他社借入金額」の3項目を入力するだけで、自身が借り入れできるかどうか分かる便利な機能です。ただし、あくまでも参考なので、借入可能という結果が出ても本審査では落ちる可能性もあるため気をつけましょう。

アイフルの審査に落ちたときの対処法

さまざまな審査を通過するためのコツなどを駆使しても審査落ちになってしまうことも十分に考えられます。

アイフルの審査に落ちてしまったことでどのような行動に出ればいいか分からない方に向けて、具体的な対処法をいくつかピックアップして押さえておきましょう。

ほかのカードローンに申し込む

前述したとおり、カードローンの審査基準は、各会社ごと独自に存在しているため、アイフルの審査に落ちた方がほかのカードローンの審査に通ることは十分に考えられます。

以下、おすすめの大手消費者金融カードローンを紹介するので押さえておきましょう。

アコム

大手金融機関である三菱UFJフィナンシャル・グループに属している消費者金融であり、消費者金融の中で利用者数も多く、高い知名度を誇っています。

最短30分のスピード審査で即日融資が可能であるうえ、使途自由で最高800万円までの融資限度額が設けられている点も魅力です。

初回契約日翌日から30日間の金利0サービスも展開しており、多くの方にとっておすすめできるカードローンを提供しています。

| 審査時間 | 最短30分 |

| 金利 (実質年率) | 3.0%〜18.0% |

| 無利息期間 | 「契約日翌日」から30日間 |

| 利用限度額 | 800万円まで |

プロミス

三井住友フィナンシャルグループに所属している「プロミス」は、申込後に最短15秒でいくら借り入れできるかが分かる仕組みを提供しているほか、最短25分で融資まで完了するスピード感も人気を集めています。

土日祝日・夜間でも申し込みOKであり、原則24時間振り込みが可能です。

家族・身内バレを避けたい方向けに「WEB完結」「郵送物なし」にも対応しており、幅広い方から支持を集めている会社といえるでしょう。

| 審査時間 | 最短25分 |

| 金利 (実質年率) | 4.5%〜17.8% |

| 無利息期間 | 初回利用の翌日から30日間 |

| 利用限度額 | 500万円まで |

レイク

新生フィナンシャルグループに所属している「レイク」が提供するカードローンは、審査時間が最短25分と短時間で完了するうえ、無利息期間も業界では異例の「2種類から選択できる」サービスを導入しています。

WEBからの申し込みの場合、借入額全額を60日間利息0円で利用できるため、短期間の借入目的で利用を検討しており、無利息期間が長いカードローンを探している方におすすめです。

| 審査時間 | 最短25分 |

| 金利 (実質年率) | 4.5%〜18.0% |

| 無利息期間 | ■2種類から選択可能 (1)借入額全額 60日間利息0円(契約日の翌日から) (2)借入額のうち5万円まで180日間利息0円(契約日の翌日から) |

| 利用限度額 | 500万円 |

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

中小消費者金融を利用する

「アイフル」「アコム」「プロミス」などの大手消費者金融とは異なる「中小消費者金融」も存在します。

大手消費者金融の場合、機械による自動審査の導入が広がっていますが、中小消費者金融の場合は、店舗スタッフが個々の申込内容を確認・検討して審査結果を決定するのです。

もしも「アイフル」で審査が通らなかった方も、中小消費者金融の審査で現在の返済能力が安定していると判断されれば融資を受けられる可能性があることを頭に入れておきましょう。

借り換え・おまとめローンを利用する

「借り換え」とは、新たにカードローンを契約して、その借りたお金で現在契約中のカードローンの精算を行うことを指します。

「おまとめローン」とは、複数の金融機関からのローンを1つの借入先にまとめる商品のことです。新しい金融機関1社からの融資を受けて他社分を全て精算することで、借入先をひとつにまとめることができます。

これらのローンは、総量規制における「例外貸付」となっているため、年収の3分の1以上の借り入れがある方でもサービスを利用できる可能性が高まるのです。

生活福祉資金貸付制度を検討する

「生活福祉資金貸付制度」とは、低所得者や高齢者、障がい者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度を指します。

過去に「長期間の延滞」「債務整理」などで個人情報に傷がついていたり、返済能力が低かったりすることから、「銀行」「消費者金融」などの金融機関でお金を借りられない方でも利用可能です。

基本的に利益を目的とした貸し付けを行っておらず、無利子で借りられる点も大きな利点といえるでしょう。

アイフルの申し込みから審査の流れ

アイフルで用意されている申込方法には、以下の4つが用意されています。

この項目では、それぞれの申込方法の流れを押さえておきましょう。

WEB申込

4つの申込方法の中で、比較的簡単なのがインターネットでの申し込みです。

- インターネット上にてアイフルの公式サイトにアクセスして、申込手続きを行う

- 審査結果を電話もしくはメールで受け取る

- インターネット上で契約手続きを完了させる

- 「カードあり」を選択した場合、近くの店舗もしくは郵送でローンカードを受け取る

※「カードなし」を選択した場合は、スマホアプリにて即時借り入れが可能

スマホアプリで申し込み

スマホアプリをダウンロードして、申し込みを行う方法は以下のとおりです。

- スマホアプリから運転免許証など本人確認ができるものを写真で撮影する

- 審査結果を電話またはメールで受け取る

- スマホもしくはPCより契約手続きを済ませる

- 「カードレス」を選択した場合はスマホで借り入れできる

「カードあり」を選んだ場合は郵送でローンカードを受け取り、借り入れをすることになりますが、ローンカードが発行される前でも登録口座への振り込みができます。

電話で申し込み

アイフルのフリーダイヤルに電話して申し込む方法です。「はじめての申込み専用ダイヤル」も用意されているため、はじめて利用する方も安心して申し込みができます。

そのほか、女性オペレーターが対応する「女性専用ダイヤル」も設置されているため、同性のほうが話しやすいという女性でも安心して申込手続き可能です。

- フリーダイヤルに電話をかける

- オペレーターからの申し込みに関する必要事項の質問に回答する

- 審査結果を電話で受ける

- 全国にある無人契約ルームにて契約手続きを完了させる(郵送での契約可能)

- その場でローンカードを発行してもらい、アイフル自社ATMもしくは提携ATMにて借り入れを行う

※希望があれば登録口座への振込可能

無人店舗で申し込み

以下の方法で、アイフルが設置した全国の無人店舗にて、カードローン契約を進められます。

審査完了を待って契約手続きを完了させれば、その場でローンカードを発行してもらえるのがポイントです。

- インターネットで近くの「無人契約ルーム」を検索する

- 最寄りの無人契約ルームに行く

- 電話機が設置されているので、その電話でオペレーターにカードローンの利用を申し込む

- 電話で申込必要事項に回答し、審査結果を無人契約ルーム内で待つ

- 審査結果の回答を受けたら、そのまま契約手続きを行う

- ローンカードを受け取り、アイフル自社ATMもしくは提携ATMにて借り入れを行う

アイフルの審査に関するよくある質問

ここまでアイフルの審査通過率にまつわる点を広く説明してきました。 最後にアイフルの審査について利用希望者から寄せられる疑問点を取り上げて回答致します。

土日でも審査結果は連絡がある?

アイフルのWEB申込であれば土日でも24時間受付が可能です。しかし、当然申し込みを行ってすぐに融資というわけではありません。アイフルの審査時間は、土日・平日に関わらず9時〜21時で行われており、審査結果も土日でも連絡がきます。

ただし、審査の結果が出るのは、最短で翌営業日の午前中となることから、申込時間には十分に気をつけましょう。

審査時間はどれくらいかかる?

アイフルでは申込手続きが完了すると、提出された年収などの情報を元に、コンピューターによる自動審査(スコアリングシステム)が行われます。

利用者の返済能力が自動審査でアイフルの基準を満たしていた場合、在籍確認などをパスすれば審査OKの連絡が来るのです。

「最短18分」という謳い文句がありますが、常に最短18分の審査が約束されているわけではありません。審査の混雑度、審査内容によっては数時間待たされる場合もあるため気をつけましょう。

審査時間は夜間でも同じ?

時間帯によって審査過程自体に差は発生しないため、審査時間は昼間・夜間でも同じ時間で推移します。

ただし、平日の場合は仕事帰りの申し込みが増えるため、夕方以降の申し込みが混む傾向にあるのです。即日融資を希望するのであれば、余裕を持って受付時間の15時ころまでに申込手続きを終えておくとよいでしょう。

審査落ちでも再申込はできる?

結論からお伝えすると、アイフルでは一度落ちたらそれ以降は申し込み自体ができなくなるといった対応を取っていません。

ただし、申し込み・審査落ちの情報は、信用情報機関に記録されるため連続しての申し込みは避けましょう。2回目の申し込みまでに、一般的に「半年程度」の期間を空けることが推奨されています。

次の申し込みまでに改善できるところを徹底的に改善して、2回目の審査を有利に進められるように準備することが大切です。

審査が遅い場合に考えられる原因は?

審査が遅くなっている原因として以下が考えられます。

- 審査が混み合う時期・時間帯の申し込みである

- 申込内容の中に審査担当者の確認が必要な項目が出てきた

- 在籍確認が発生した場合、勤務先の営業時間内に行えなかった

不安になるかもしれませんが、必ずしも「審査時間が長引く = 審査落ちの可能性が上がる」わけではありませんので、安心してください。

また、総量規制に当たる年収の3分の1以上の借入額があった場合など自動審査でNGとなり、かなり早い段階でお断りの連絡がきます。審査に時間がかかっているということは、むしろ審査のテーブルには乗っていると判断できるのです。

まとめ

この記事では、アイフルの審査通過率から具体的な特徴、アイフルの審査に落ちた場合の対処法などを総合的に解説してきました。

カードローンの中でも審査通過率が高めの「消費者金融カードローン」ですが、実際には3割〜4割の審査通過率しかないため、事前に対策をしておかないと審査落ちになるケースは珍しくありません。

事前に必要な情報を得たうえで、アイフルの審査に臨みましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。