「今すぐにお金が必要」という状況に追い込まれたときに、カードローン以外でお金を工面する方法を模索している方もいるのではないでしょうか?

クレジットカードを所有しており、「キャッシング枠」が付いていればすぐに融資を受けることが可能です。

この記事では、クレジットカードに付帯している「キャッシング枠」の概要から、申込方法、お金を借りる具体的手順や返済方法などを総合的に解説します。

この記事の結論

- クレジットカードに「キャッシング枠」があればすぐにお金を借りられる

- キャッシング枠がついていない場合は、申し込みをして審査を受ける必要がある

- キャッシング枠ではコンビニや銀行のATMなどで借り入れができる

クレジットカードに付帯している「キャッシング枠」とは?

キャッシングは本来、「現金を借りることのできるサービスの総称」を指す言葉であり、「クレジットカード付帯のキャッシング」と「カードローン」に大別されます。

ただ「キャッシング」と呼ばれる際には「クレジットカード付帯のキャッシング」として解釈されることがあるため頭に入れておきましょう。

ショッピング枠とキャッシング枠がある

ショッピング枠はクレジットカードに必ずついてくる枠で、その名のとおり買い物の支払いにのみ利用できます。また、クレジットカードと聞いて真っ先に思いつくのがショッピング機能といえるでしょう。

一方、キャッシング枠はクレジットカードを使って設定された利用限度額内でお金を借りられます。キャッシング枠の利用を希望して審査通過しなくてはなりませんが、一般的なカードローンと使い勝手は同じです。

そして、ショッピング枠、キャッシング枠ともに利用金額はあらかじめ設定した銀行口座から引き落とされるようになります。

利用限度額はショッピング枠と共通

ショッピング枠とキャッシング枠の仕組みを理解していないと、実際に利用できる金額を間違えてしまうかもしれません。

そこで最初に行いたいのが、利用代金明細書などに記載されたショッピング枠とキャッシング枠の金額を確認することです。

【ショッピング枠とキャッシング枠の例】

ショッピング枠:30万円

キャッシング枠:10万円

もし上記のように記載されていた場合、ショッピング枠で買い物などに使えるお金は30万円までで、それとは別にキャッシング枠が10万円あると解釈しやすいでしょう。

しかし、実際に使えるのはショッピング枠の中にあるキャッシング枠10万円という理解が正しいです。

例えばショッピング枠のうち25万円を使えばキャッシング枠で利用できるのは5万円まで、キャッシング枠で10万円を利用すればショッピング枠で買い物ができるのは20万円までというようになります。

すでにショッピング枠で30万円を使っていたらキャッシング枠の利用はできないことになります。

キャッシング枠は別途申し込みが必要

クレジットカードを所有しているからといって、必ず「キャッシング枠」が付与されているわけではありません。

キャッシングを利用する場合には、別途申し込みを行って、クレジットカード会社の審査を通過する必要があります。

具体的な申込手順は以下のとおりです。

(1)利用枠の設定

申込後に審査を行って利用枠が設定される

(2)借り入れ

口座振込 or ATMなどで現金直接引き出しなどを選択可能

(3)返済

毎月一定額の返済 or ATM・振り込みで随時の返済

審査基準もクレジットカード会社によって異なり、原則として「非公開」です。

審査スピードについてもクレジットカード会社の中に一部「即日利用可能」な審査を実施している場合もあり、事前に比較・検討しておくことが求められます。

提携ATMでお金を借りられる

キャッシングの借り入れ・返済、借入可能額照会・返済可能額照会など「キャッシング」に関わる取引は、近くの提携金融機関のATMで操作が可能です。

そのほかにも、コンビニに設置されているATMでも取引できるため、「今すぐに融資を受けたい」場合でも柔軟に対応できます。

平均的な金利は年15%~18%

キャッシング利用における金利は各クレジットカード会社によって異なりますが、基本的には年15%〜18%に収まっています。利息の算出方法は以下のとおりです。

利息=借入金額×実質年率÷365日(うるう年の場合は366日)×利用日数

具体例として「実質年率18.0%」のキャッシングを利用して「30万円」を借り入れした場合、「30日後」に返済すると利息は以下となります。

30万円 × 0.18(年率) ÷ 365日 × 30日 = 4,438円(端数切り捨て)となり、元金の30万円に利息分の「4,438円」を上乗せした金額を支払うことになることを覚えておきましょう。

-

-

カードローンの金利相場は?金利の比較方法から利息を抑えるコツまで徹底解説!

「突然の出費」「生活費の不足」などの緊急時に重宝するカードローンですが、各消費者金融・銀行カードローンによって設定されている金利に違いがあるのはご存じでしょうか? 長期で借り入れを検討している方にとっ ...

続きを見る

クレジットカードのキャッシング枠でお金を借りる手順

クレジットカードにキャッシング枠が付帯されていることを確認したものの、実際にどのように利用するのか分からないと疑問を持つ方もいます。

この項目では、クレジットカードのキャッシング枠でお金を借りる手順について解説します。

コンビニATMからの借り入れ

大手のコンビニにはATMが設置されており、手軽にキャッシングを利用できます。

具体的には以下のATMがあるため覚えておきましょう。

- セブン銀行ATM(セブン-イレブン)

- ローソン銀行ATM(ローソン)

- イーネットATM(ファミリーマート)

実際にコンビニATMから借り入れる方法は以下のとおりです。

コンビニATMでの借り入れ

- 引き出しを選択

- クレジットカードを挿入して、暗証番号を入力

- 返済方法を選択

- 借入希望額を入力し、「確定」を選択

(3)の手順では、一括で返済する「一括払い」と分割で返済する「リボ払い」を選べます。

銀行・郵便局ATMからの借り入れ

キャッシングの借り入れ・返済ともにコンビニ以外の銀行・郵便局でも取引可能です。

以下、ゆうちょ銀行ATMでキャッシングで借り入れを行う手順を解説します。

ゆうちょ銀行ATMでの借り入れ

- 「クレジットカード・簡易保険・生命保険」ボタンを選択

- 「クレジットカード」ボタンを選択

- 「クレジット出金」ボタンを選択

- 再度、「クレジット出金」ボタンを選択

- クレジットカードを挿入する

- 内容を確認して、「確認」ボタンを選択

- 「暗証番号」を入力

- 「借入金額」を1万円単位で設定

- 金額に間違いがなければ「確認」ボタンを選択

- 返済方法(「一括」「リボルビング」)を選択

- キャッシング内容に間違いがなければ、「確認」ボタンを押す

- クレジットカード・利用明細・現金を受け取る

口座振込による借り入れ

具体例としてJCBでは、数十秒程度で利用者の口座に振り込みを行う「キャッシング振込サービス」を行っています。

借入方法は以下のとおりです。

WEBサイトから「MyJCB」を利用する方法

- MyJCBにログインする

- 借入金額を入力

「借入希望金額」を入力し、「申込確認画面へ」を押下する - 申し込む

「借入申込金額」を確認したうえで、申込ボタンを押下する

電話を利用する場合

(1)以下の電話番号に電話をかけて案内に進む

JCBキャッシングテレホンサービス

0120-3540-33

(24時間/年中無休/自動音声)

(2)クレジットカード番号を入力

(3)メニュー画面で「1」を選択

(4)利用金額の入力(1万円単位)

(5)申し込み

「借入希望金額」を確認したうえで「1」を選択

クレジットカードでお金を借りたときの返済方法

クレジットカードに付帯されているキャッシング枠を利用した場合、どのように返済を行うのかが分からずに戸惑う方もいるのではないでしょうか?

クレジットカードでお金を借りたときの具体的な返済方法を解説します。

返済方法は会社によって異なる

返済方法については「口座引き落とし」「ATM振込」「銀行振込」など複数の支払い方法があり、クレジットカード会社によって扱っている返済手段も大きく異なります。

どのような返済方法があるかを事前に確認したうえで、自分に合った返済方法を選択することが必要です。

一括・分割・リボ払いから選択できる

返済方法については「一括」「分割」「リボ払い」から選択可能であり、一定期間後に指定口座から引き落としが発生します。

一括返済

指定された期日に借入額の全額と利息を返済する方法です。

分割

分割払いの場合はリボ払いと違い、返済回数があらかじめ設定した回数に決まっており、具体例として10回払いであれば10ヶ月で返済することになります。

リボ払い

利用金額に関わらず一定の金額を返済する方法です。

主な種類として利用残高に関係なく毎月一定額の支払いを行う「定額方式」と、利用残高に応じて毎月の支払額が段階的に増減する「残高スライド方式」があります。

リボ払いは支払総額が膨らみやすい

毎月の支払額を一定にする「リボ払い」の場合、毎月の支払額が少ないと、元金が減らずに完済までに時間がかかることがあります。さらに、完済までの期間が長くなるほど、支払う手数料の総額も増えて、リボ払いのデメリットが強調されてしまうのです。

リボ払いのシステム上「残債が減ると月々の支払額も下がる」ため、大きな金額を継続的に返済することで利息は大幅に抑えられるでしょう。

ショッピング枠とキャッシング枠の合算で返済する

前述したように「利用限度枠はキャッシング枠+ショッピング枠」です。

具体例として50万円の利用限度枠がありショッピングで50万円使っている場合には、キャッシングを利用することはできません。

利用枠は「キャッシングとショッピング」で合算管理であることを理解したうえで、計画的に返済を進めましょう。

クレジットカードでお金を借りるときの注意点

消費者金融・銀行などが提供しているカードローンとは商品性が異なるクレジットカードでお金を借りる際にはどのような点に気をつけるべきでしょうか?

以下で代表的なものをピックアップして解説します。

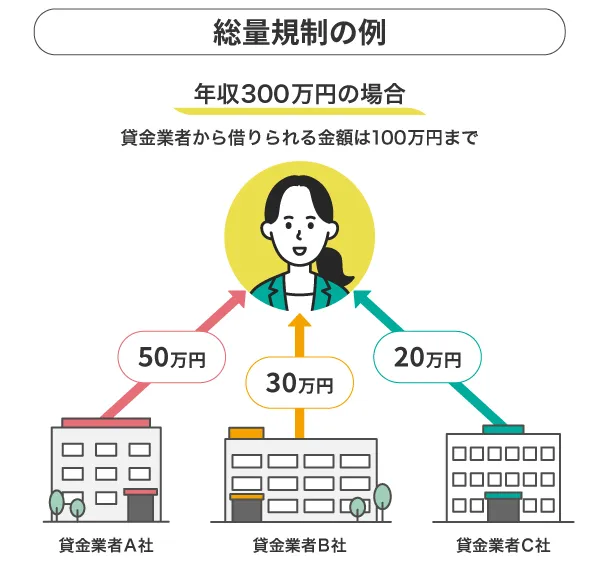

クレジットカードのキャッシング枠は総量規制の対象

総量規制とは、消費者がお金を借りすぎないように定められている「貸金業者は、年収の3分の1を超えて貸し付けてはいけない」というルールのことです。

具体例として年収300万円の方が貸金業者からお金を借りようとした場合、借り入れることができる金額は最高100万円となります。

クレジットカードのキャッシング枠も総量規制の対象となるため、キャッシング枠の上限は年収の3分の1の範囲内になってしまうことを頭に入れておきましょう。

収入証明書が必要な場合がある

キャッシング枠を申し込む際に、収入証明書が必要になるケースがあるので注意してください。

- 借入金額が50万円を超える場合

- 他社の借り入れと合算した総額が100万円を超える場合

収入証明書が必要になるのは上記のケースですが、提出したとしても希望の金額を借りられるかどうかは審査で決まります。

キャッシング枠の設定には時間がかかる場合がある

クレジットカードのキャッシングサービスを利用するためには、キャッシング枠が設定されている必要があります。キャッシング機能がつけられないクレジットカードでなければ、新たにキャッシング枠の設定を行う申し込みが可能です。

申込方法はクレジットカードによって異なりますが、新規で設定する場合は新たに審査が行われ、その過程で収入証明の提出が必要になることもあり、時間がかかる場合があることは覚悟しておきましょう。

利用限度額の増額には再審査がある

キャッシング枠の利用限度額は増額可能であり、会員専用のWEBサイトか、カードデスクへの電話で申請するケースがあります。50万円を超えるような場合には収入証明書の提出が必要になる場合もあります。

また、「返済に延滞がないか」「信用情報に問題ないか」をチェックされるほか、「職業」「年収」「勤続年数」などの情報を再審査する場合があるため気をつけましょう。

クレジットカードでお金を借りるときのよくある質問

お金の借り入れ・返済がメインサービスである「カードローン」と違い、クレジットカードでお金を借りることについて馴染みがない方もいるのではないでしょうか? 最後に、クレジットカードでお金を借りるときに抱える疑問点を解説します。

キャッシングとカードローンの違いは?

結論からお伝えすると「カードローン」の方が「キャッシング」に比べて、借り入れしたい方にとってメリットがある条件となっています。

具体的に3つの観点で比較してみましょう。

(1)返済方法

「カードローン」と「キャッシング」では返済方法に大きな差はありません。キャッシングは「キャッシング1回払い」もしくは「キャッシングリボ払い」から選べます。カードローンは基本的に毎月返済(リボ払い)ですが、随時返済により任意の期日に一括返済することもできます。

(2)金利

基本的に「クレジットカードのキャッシング」と「消費者金融系カードローン」の金利が同水準です。「銀行系カードローン」と「キャッシング」であれば「銀行系カードローン」の方が金利は低く設定されています。

(3)年会費

クレジットカードは年会費がかかる場合がありますが、カードローンは年会費がかかりません。また、カードローンは入会金も無料であり、借り入れがない限り、手数料なども不要です。

クレジットカードのキャッシングは即日で利用できる?

結論からお伝えすると「クレジットカード会社によっては即日利用可能」です。

当日にキャッシングをしたい場合には、「クレジットカードの申し込み」と「キャッシングの申し込み」それぞれの時間に注意する必要があります。特に注意したいポイントは以下です。

(1)審査受付時間内に申し込む

即日でキャッシングを利用するためには、審査時間内に申し込みを行って、申込当日にクレジットカード発行までを済ませる必要があります。審査時間外に申し込みをすると、審査回答は翌日以降となるため、即日キャッシングはできません。

(2)振込対応可能時間内に申し込む

振り込みでのキャッシングの場合、数分といったスピーディなキャッシングに対応するサービスもありますが、時間帯によっては翌日以降の振り込みになることもあります。

即日融資を受けたい場合には、当日中の振り込みに対応している時間帯に振込申請ができるように申し込みを進める必要があるのです。

提携ATMからの返済もできる?

結論からお伝えすると、多くのクレジットカードでは提携ATMから返済が可能です。

セゾンカードの例では、全国に設置されている「CREDIT SAISON ATM」で返済できるほか、「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」などのメガバンクをはじめ、「セブン銀行」「ローソン銀行」などのコンビニATMでも返済できます。 利用しているクレジットカードがどのATMで返済できるかをWEBサイトなどを介して確認しておきましょう。返済方法をあとから変更できる?

多くのクレジットカードでは「キャッシング利用後リボ払い」サービスが用意されています。「キャッシング1回払い(国内利用分)」を利用後に、キャッシングリボ払いへ変更が可能です。

「一括での返済」だと支払いが難しい場合に、リボ払い変更で支払負担を軽減できるため、柔軟に返済できる点は大きな利点といえるでしょう。クレジットカードでお金を借りるなら仕組みを理解しよう

この記事では、「キャッシング枠」の概要からお金を借りる手順、お金を借りた後の返済方法などを総合的に解説してきました。クレジットカードのキャッシング枠はコンビニATMなどでも借り入れできる場合もあり、利便性の高いサービスです。

しかし、「どの程度の利息が発生するのか」「どのような返済方法があるか」など、全体の仕組みを理解していないと、返済負担が重くなってしまうこともあるため、注意して利用しましょう。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。