「今すぐにお金を借り入れたい」と希望する方がカードローンを申し込んでも、「審査」を通過しなければ借り入れを行うことができません。

「とにかく年収が高ければ審査でも通る」

「大きな会社で管理職なら審査に落ちることはない」

こんなふうに考える方もいますが、実際には「高所得者」「管理職」が必ずしも審査で優遇されるわけではないのです。

この記事では、審査を通過するうえで押さえておきたいカードローンの「属性」について詳細に解説します。

この記事の結論

- カードローンの属性では、申込者本人の年齢や仕事などに関する情報が確認される

- 審査では属性のほかに、信用情報や他社の借入状況が確認される

- 審査基準はどの金融機関でも公開されていないため、通りやすさを事前に確認することはできない

カードローン審査で重要視される属性とは?

属性とは、申込内容の年齢・職業・勤続年数・住居情報などの、カードローンを申し込むときに入力・記入する細かな情報のことです。

カードローンの審査では、属性を申込内容の項目ごとに点数化(スコアリング)していて、その合計点数で属性の高さが判断されます。

そのため、信用情報に何の問題もない場合でも、属性が低いと審査に通らないこともあるのです。

例えば、正社員とアルバイトだと正社員の方が属性は高く、正社員で20代と30代では30代の方が高くなります。

また、1つの項目が同じでも項目の組み合わせによって点数が変わるので、属性が似ていても審査に通る方と通らない方がいるのです。

カードローン審査でチェックされる属性の項目とは?

審査を通過するために「属性評価を高くする」ことが大切であることを説明してきましたが、実際にどのような点をチェックされるのでしょうか?

審査でチェックされるおもな属性として以下があります。

年齢

自分の努力で変えることができない属性ですが、「現在の年齢」もカードローン審査において評価対象になります。

例えば20代後半〜40代前半までであれば、「働き盛り」と認定されるため審査では有利に働く傾向があります。

その反面、不利に働くのは「〜20代前半」と「40代後半〜」となります。

20代前半は学生から社会人になり数年の場合が多く「収入が少ない」「仕事を辞める人が多い」傾向があり、40代後半以降は再就職のハードルが高くなることや定年退職を目前に控えているため評価が低くなるのです。

勤務先・雇用形態

評価が高い属性として、「公務員」「医師」「弁護士」「一流企業(正社員)」の方が挙げられます。

毎月安定した収入があるうえ、勤続年数が長くなる傾向にあり、返済能力が高いと判断されるのです。

一方、「アルバイト」「パート」「派遣社員」「契約社員」などの雇用形態の場合は、勤続年数が短くなる傾向にあり、評価が低くなります。

「自営業」「個人事業主」は毎月の収入が安定していないと判断されるため、評価が低くなる傾向があります。

勤続年数

「大企業の正社員だから審査は通る」と考えている方もいますが、勤続年数1年未満の場合、大企業の正社員でも評価が低く見られやすくなります。

基本的に勤続年数が短いと、すぐに仕事を辞める可能性があり、収入が安定しているとみなされないため評価が低くなります。

勤続年数は長いほど、評価が上がる傾向があることを覚えておきましょう。

年収

消費者金融カードローンの場合は、総量規制の影響を受けるため、年収の3分の1までしか融資を受けることができません。年収と既存の借り入れに応じて、利用限度額が決定されます。

また、審査を通過するうえで属性の総合評価が大切になるため、「収入が多い」からというだけで「審査に通る」わけではないことも頭に入れておきましょう。

住居形態

「賃貸」よりも「持ち家」の方が属性的に有利です。

持ち家の場合は、返済を免れて自分が購入した家から逃げるという可能性が低いことと、返済を延滞した場合には自宅を差し押さえることができます。

ただし、簡単に差し押さえといっても手間と費用がかかるため、金融機関によっては重視していない場合もあります。

居住年数

「持ち家」の場合は、居住年数が短くても属性評価に大きく影響はありません。

ただし「賃貸」の場合、1年未満だと属性評価が低い傾向があります。

その他の借入状況

住宅ローンやその他の借入が無い場合は、審査上有利に働きます。住宅ローンやその他の借入がある場合、返済額が収入の何%になるかが重要です。

支払負担額が35%を超えてくると、属性評価が低くなる傾向にあるため気をつけましょう。

家族構成

「一人暮らし」の場合、返済が厳しくなった場合でも頼る相手がいないと判断されるため、評価が低い傾向にあります。その反面「既婚で配偶者も働いている」「働いている両親と同居している」場合には、有利に働くケースもあります。

ただし、「既婚で子供がいる場合」は金融機関によって判断が異なります。

「子供がいると生活費が高くなるから不利」と見る金融機関がある一方で、「子供がいると、責任感があるためきちんと返済する人が多い」と見る金融機関もあるのです。

「シングルマザー」「シングルファーザー」の場合は、「収入」「子どもの人数」「親と同居しているか」などの属性を確認して総合的に判断されます。

電話の種類

大きく審査に関わる属性ではありませんが、「携帯電話」「固定電話」があれば問題ありません。

ただし金融機関によっては、「携帯電話番号」の登録がなければ審査を受け付けない場合もあるため注意が必要です。

健康保険証の種類

健康保険は職業によって種類が異なり、健康保険証で以下のような職種や、会社の規模がある程度確認できるため、カードローンの審査に影響を与えることがあります。

| 健康保険証の種類 | 職種 |

|---|---|

| 共済組合 | 公務員 |

| 組合健保 | 大手企業 |

| 協会けんぽ | 中小企業 |

| 国民健康保険 | 自営業・社会保険適用外のパート・アルバイト |

カードローン審査は返済能力が確認される

一般的に個人の返済能力を算定する方法として「返済比率(返済負担率)」が用いられます。

例えばカードローンの年間返済額が100万円で、年収400万円の場合の返済比率は25%です。

【年間返済額100万円 ÷ 年収400万円 = 0.25 → 25%】

カードローン支払い以外に「自動車ローン」「住宅ローン」「奨学金返済」などもあると、その分、返済比率も高くなります。

もしも銀行から借り入れを行う場合、年収の35%の返済比率が上限であり、それ以上になると借り入れが難しくなるのです。

知っておきたいカードローンのおもな審査基準

そもそもカードローン審査は、明確な通過基準が公開されていないことから「審査に落ちた理由が分からない」「事前対策が難しい」という声が寄せられます。

その中でも、各金融機関で共通して重要視される以下の通過基準を押さえておきましょう。

本人の属性

前述した「カードローン審査でチェックされる属性の項目とは?」で紹介している属性で総合的に高い評価を得ることが大切になります。

審査で重要視される属性

- 年齢

- 職業/雇用形態/勤務先

- 勤続年数

- 年収

- 収入形態

- 居住年数

- 居住形態

- 住宅ローンか家賃の負担額

- 家族構成

- 電話の種類

- 健康保険の種類

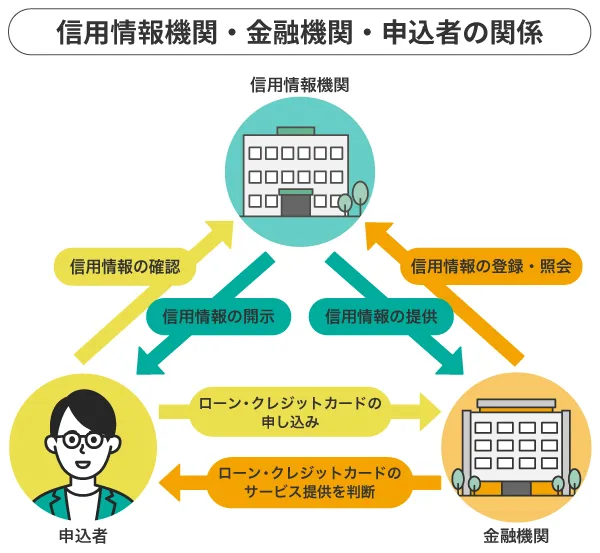

個人信用情報

個人信用情報とは、信用情報機関に登録されている「個人のキャッシング利用やクレジットカードの取引情報が記録されている履歴のこと」を指します。

具体的に以下が問題のある記録例です。

問題のある記録例

- 返済日より61日以上または3ヶ月以上の延滞があった

- 利用者に代わって保証会社が代位弁済をした

- 裁判所が破産を宣告(破産手続き開始が決定)した

上記のような問題が記録されることを「異動情報」、また一部では「金融ブラック」とも呼ばれています。

この情報が信用情報機関に残っている場合には、審査通過は限りなく難しいでしょう。

他社の借入状況

他社の借入が多いと返済能力が低いとみなされ、審査に不利になる傾向があります。

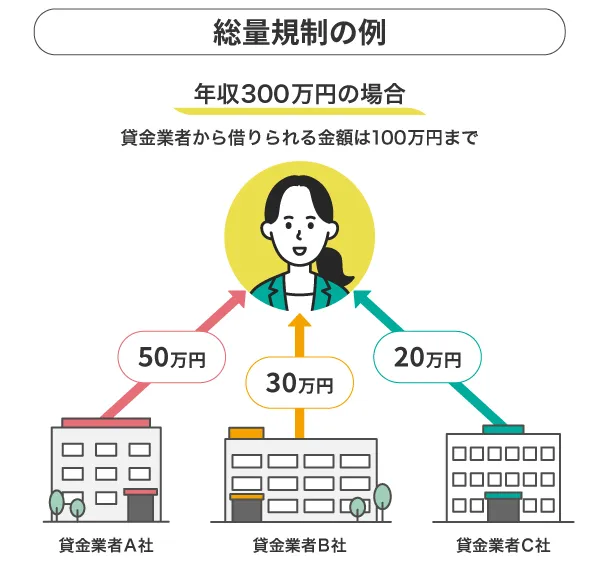

また、消費者金融カードローンを利用している場合には「総量規制」にも気をつけましょう。

「総量規制」とは、「借入合計金額が年収の3分の1を超えている場合」に新規借入ができないという規制のことです。

例えば、年収300万円の方が、別の会社から既に100万円を借りている場合、借入合計金額が限度額である年収の3分の1に達しているため、新たな借り入れは難しくなります。

審査が甘いカードローンってある?

結論からお伝えすると、カードローンに審査が甘いものはありません。

カードローンについてのよくある誤解について解説します。

系列や規模によって審査が甘くなることはない

貸金業者の系列、規模で審査が甘い、厳しいということはありません。

審査が甘いカードローンがあるとすれば、「特定の方が主観で審査が甘いと感じただけ」か「違法な貸金業者からお金を借りた」のどちらかでしょう。

事実として、貸金業法第16条において「誇大広告の禁止」が定められており、「審査が甘い」という表現自体が違法となります。

そのため、大々的に「審査が甘い」「必ず貸します」などの表現で借り入れを誘う会社のカードローンは、違法金利でお金を貸し出す「闇金」である可能性が高く、おすすめできません。

審査を確実に通す攻略法はない

ここまで説明してきたように、カードローン審査では属性を総合的に評価します。

各金融機関によって「どの属性を重視するか」などの基準にも違いがあることから、一見審査に通りそうな方でも以下のように審査落ちするケースも十分に考えられるのです。

「年収が高くても、金融機関が自営業者に厳しく審査落ちする」

「大企業に属していても、就業年数が短いため審査落ちする」

その反面、審査落ちした後に、別の金融機関に申し込んでみると審査を通過することも十分に考えられるため、確実に審査を通過する方法はないことを頭に入れておきましょう。

カードローン属性に関するよくある質問

カードローンを申し込む際に重要視される「属性」について説明しましたが、最後に、その中でも疑問に思われることがある点について回答します。 できる限り疑問点をクリアにしたうえで、カードローン審査を受けましょう。

携帯電話だけより固定電話があると有利になる?

カードローンの申し込みの際に、入力・記入が必須な項目はいくつかありますが、電話番号もそのうちの1つです。

固定電話か携帯電話、またはその両方の番号の入力・記入欄がありますが、両方あれば、書いておいた方が良いでしょう。

その理由は、固定電話は文字どおり、その場に固定されている電話で、実際に住んでいる住所で契約されているからです。

固定電話があるということで、現住所の証明をしていることにもなるので、審査に有利に働く可能性があります。

しかし、固定電話があっても、家族にバレたくないからと入力・記入しない方もいますが、カードローン会社は基本的に携帯電話にかけるので、自宅に電話することはまずありません。

ただし、延滞をした際に、携帯電話で連絡がつかない場合は、自宅や会社に電話されることがあるので、延滞には注意しましょう。

専業主婦は属性が低い?

専業主婦は収入がないため属性が低いと判断される傾向があります。

しかし金融機関によっては、配偶者に継続する安定した収入があれば、専業主婦でもカードローンに申し込めるところもあります。

住宅ローンがあっても持ち家の方が属性が高い?

「賃貸」よりも「持ち家」の方が属性的に有利ですが、住宅ローンをはじめとした毎月支払額を考慮した「返済比率(返済負担率)」の割合が35%を超えると審査上マイナスに働く可能性があります。

「自分は持ち家だから評価が高い」と考えている方もいますが、実際には収支のバランスが保たれていることが前提の話であることを頭に入れておきましょう。

自分の属性が審査に与える影響を把握しておこう

この記事では、カードローンの「属性」の概要から、審査を行ううえでチェックされる属性、カードローンの主な審査基準などを総合的に解説してきました。

カードローンの審査基準は明らかにされていませんが、ある程度審査で重視される項目は決まっています。今回紹介した項目のなかで、不安なものあれば、審査の前に改善しておくよう心がけましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。