複数の消費者金融・金融機関から借り入れを行ったことで、「次の返済日はいつになるのか」「このローンでは毎月いくら返済する必要があるのか」など、管理することが難しくなることがあります。

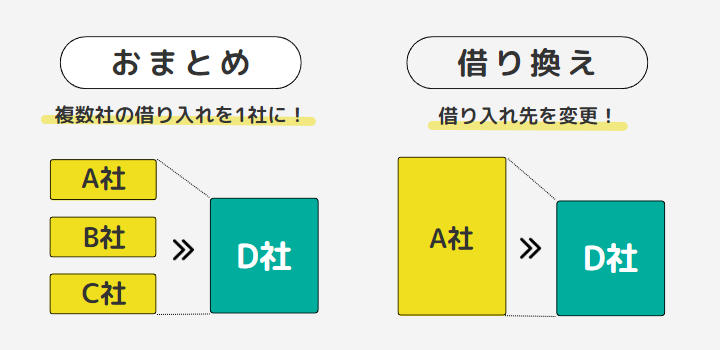

このような状況を改善する方法として一般的におすすめされるのが、複数のローンを一本化する「おまとめローン」です。

この記事では、おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。

この記事でわかること

- おまとめローンのメリットとデメリット

- 銀行と消費者金融のおまとめローンの違い

- 銀行と消費者金融別のおすすめおまとめローン

おまとめローンとは?

一般的なカードローンと比較して、「おまとめローン」にはどのような特徴があるのでしょうか?

3つのポイントに絞って解説していきます。

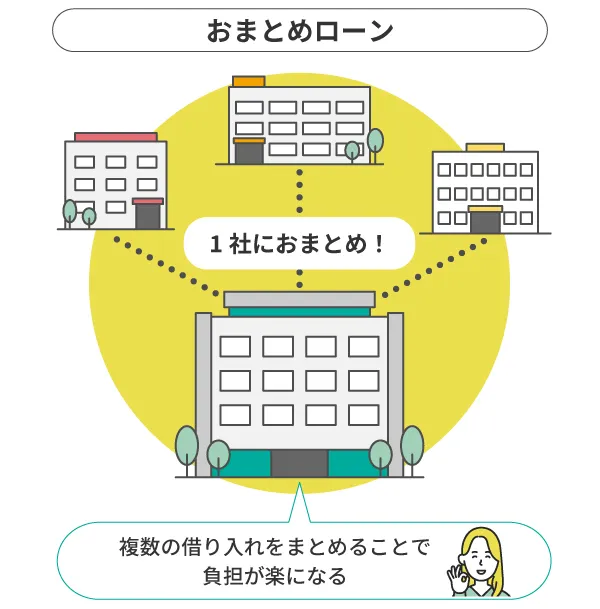

複数の借り入れを一本化できるローン

1社からカードローンで融資を受けていたものの、さらに多くのお金が必要になったことで別のカードローンを契約することは珍しくありません。

しかし、現実として複数社からの借り入れは利息負担も増加するうえ、各会社ごとの返済金額・返済期日などを常に把握しておく必要があり、毎月の返済管理も大きな負担になります。

「おまとめローン」は、複数のカードローンを1つの借入先にまとめることで、返済負担を抑えることが可能です。

借入額に応じて利率が決まる

おまとめローンの利率は、実際に借り入れを行った金額に応じて設定されています。基本的に借入金額が高いほど、利率は反比例して下がっていくことを頭に入れておきましょう。

「設定されている金利水準」「最高融資金額」などは各銀行・消費者金融によって大きく異なるため比較検討が必要になります。

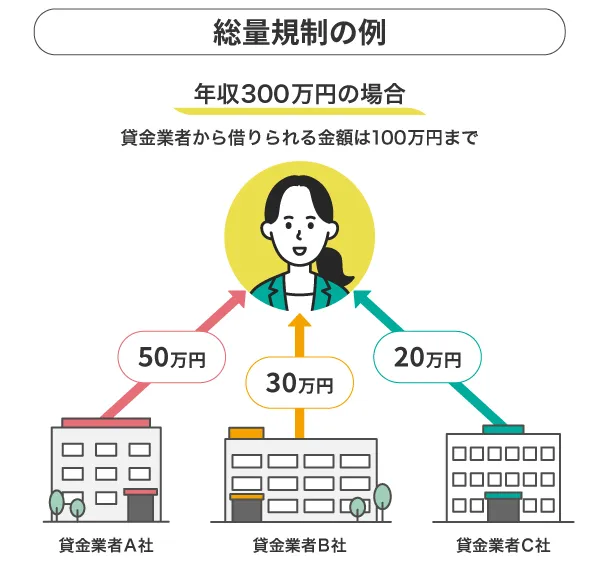

総量規制の例外

「総量規制」とは、年収の3分の1を超える借り入れを禁止するルールです。具体例を上げると、年収300万円の方は100万円超の借り入れを行うことが原則できません。

しかし総量規制には、例外となるパターンがあり「利用者にとって一方的に有利になるローン」は「総量規制」の対象にはなりません。

「おまとめローン」は金利が下がり、毎月の返済負担を軽くする効果があるので、利用者にとって一方的に有利なローンであることから「総量規制」の対象にはならないのです。

おまとめローンのメリット

複数のカードローンを一本にまとめることでさまざまな利点が生まれます。

「おまとめローン」を取り入れることで起きるポジティブな変化を見ていきましょう。

毎月の返済負担が軽減できる

「おまとめローン」は、複数社からの借り入れをひとつにまとめることから、結果的に1社から大きな金額を借り入れることになります。

借り入れによって適用される金利ルールとして、利息制限法では以下のように上限が決まっています。

・元本金額が10万円未満の場合:年率20%まで

・元本金額が10万円以上100万円未満の場合:年率18%まで

・元本金額が100万円以上の場合:年率15%まで

例えば、「A社:50万円」「B社:50万円」の借り入れを行っていて、それぞれで年率18%の金利が発生していたとします。

「A社:50万円」「B社:50万円」を「おまとめローン」を活用して、「C社:100万円」を借り入れした場合には、年率15%以下となり、同じ借入金額でも金利が下がるため支払いの負担は軽減されるのです。

返済管理が楽になる

複数の金融機関からカードローンを利用すると、毎月の返済日・返済金額が異なることから返済管理が大きな負担になります。

別々の日に返済手続きを行うのは手間がかかるうえに、複数あるうちの一つの返済手続きをうっかり忘れてしまい、延滞に繋がることも珍しくありません。

おまとめローンに一本化することで、返済日も返済金額も一本にまとまるため、返済管理の負担が軽減されます。

信用情報が整理される

各金融機関は個人の「借入状況」について、利用者の同意を得たうえで、個人信用情報を照会できます。

個人信用情報とは、「クレジット」「ローン」に関連する取引事実を登録した情報であり、金融機関が申込者への融資を行うかどうかを判断する重要な材料となります。

複数社から借り入れを行っている方が、万一、返済できない状況になると「多重債務者」と見なされてしまいます。この状況が審査に不利に働くことも珍しくありません。

おまとめローンを活用することで「多重債務者」となってしまうリスクを軽減できます。

おまとめローンのデメリットと注意点

複数のものを一つにまとめることでシンプルに管理できる利点に触れて解説してきました。

一見「おまとめローン」にはよいことばかりしかないと思われがちですが、どんなものにも必ずデメリット・注意点は存在します。

数ある中から、大きなものをピックアップして見ていきましょう。

新規借り入れ・繰り返しの借り入れができない

おまとめローンは利用者が確実に借金を完済することを目的にした商品なので、カードローンのように利用限度額の範囲内で自由にお金を借りたり返したりすることができません。

一度融資を受けたら、その後は返済のみをしていくローンとなり、新規借り入れ・繰り返しの借り入れができない点はおまとめローンのデメリットといえるでしょう。

支払総額が上がる可能性がある

おまとめローンで複数の借り入れを一本化し、金利と毎月の返済額を減らせたとします。しかし、返済期間を大幅に長くすることで支払総額が上がるデメリットもあります。

複数のローンを返済している方は、毎月の返済負担がつらいと感じていることでしょう。そのため、おまとめローンの契約をして借金を一本化した後は、どうしても毎月の返済金額を少なく設定する傾向があります。

毎月の返済金額を下げることで完済までの期間が長くなり、支払うべき利息も大きくなります。

借金を一本化して金利の低い商品を選ぶだけでなく、支払総額も十分に考慮して借り入れをすることが大切です。

審査基準が厳しい傾向がある

おまとめローンは申し込めば誰でも利用できるわけではありません。

現在利用している借金に未払いがあったり、返済遅れを頻繁に繰り返していたりする方では審査通過は難しいでしょう。

おまとめローンの利用を検討する方はすでに多重債務に陥っている可能性もありますので、審査する側も返済能力、信用力は十分にチェックすると思ってください。

また、利用状況だけでなく収入に対する契約金額も確認されます。収入に対して契約金額が大きいと判断された場合は審査通過は難しくなるでしょう。

必ず金利が下がるとは限らない

借り入れを一本化することで支払金利が少なくなるパターンとして、元のローンの金利より新しいおまとめローンの金利が低いことが大前提です。

元々の契約と新しい契約の金利がほとんど変わらない場合には「支払負担が減らない」「金利負担が下がらない」ことも十分に起こり得ます。

「おまとめローン」で借金を一本化する場合には、借入金額が大きいほど金利が下がるという効果が大きいです。

少ない金額のおまとめローンでは、金利が下がる効果は大きく見込めない場合もあることを頭に入れておきましょう。

銀行と消費者金融のおまとめローンの違いは?

おまとめローンは大きく分けて「銀行系」と「消費者金融系」に分類されており、メリット・デメリットを加味しながらサービスを選定することが必要です。

「銀行系」「消費者金融系」それぞれの特徴を深掘りして解説します。

銀行系おまとめローンの特徴

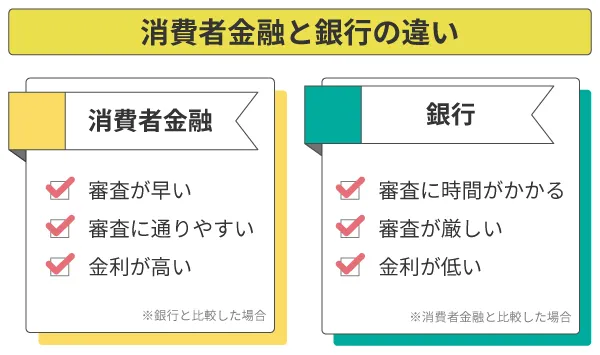

銀行系おまとめローンの大きな利点は「金利の低さ」です。消費者金融と比較してもほとんどの場合で金利が低く設定されています。

その反面、消費者金融と比較すると審査が厳しい傾向があり、審査時間も長くかかることが一般的です。

審査に時間がかかっても、「おまとめローン」を利用して確実に金利を下げたい方には銀行系おまとめローンの利用をおすすめします。

消費者金融おまとめローンの特徴

消費者金融系おまとめローンは銀行系と比較すると金利設定が高めですが、審査は銀行系ほど厳しくはないという傾向があります。

借入先が多い場合には、個人信用情報の観点から銀行系おまとめローンの審査に通らない可能性があるため、消費者金融系おまとめローンへの申し込みも検討してみましょう。

そのほか、消費者金融系カードローンは審査時間が短いことからスピーディに手続きを進められる点も大きな特徴です。今すぐにでも金利負担を減らしたい方は検討する価値があるでしょう。

おまとめローンの審査に通過しやすくなるポイント

「おまとめローンを利用したい」と考えていても、実際に利用するためには審査を通過することが絶対条件です。

どのような点を意識すると審査が通りやすくなるかをピックアップして解説します。

申込時の虚偽申告はNG

「審査が通過できるか微妙なラインである」場合でも、虚偽の申告をして無理やりにでも審査を通す行為はおすすめできません。

もしも虚偽申告が貸金業者にバレた場合には、「審査落ち」となる可能性が高いうえに、契約後にその事実が判明すると「契約中カードローンの強制解約」となり、「借入残高の一括返済」を求められます。

「個人信用情報」「提出書類」「会社への在籍確認」などで嘘がバレる可能性が高いことから、審査を受ける際には正直に申告を行いましょう。

同時に複数のおまとめローンに申し込みしない

おまとめローンを含めた各種ローンの申込履歴については、個人信用情報に記録されるため各銀行・消費者金融で共有されています。

短期間で複数のカードローンへの申し込みが行われていることが判明すると、年収が高いとしても返済に困っていると判断される可能性があるため、審査に落ちやすいです。

おまとめローンを契約したい場合には、短期間で複数の申し込みを行わないことが結果的に審査を通過する近道になるでしょう。

できるだけ返済をすすめておく

「総量規制」に該当しないため、大きな借り入れがしやすいとはいえ「返済能力が乏しい」と判断される場合には審査に落ちる可能性が上がります。

現状の借入残高・借入件数が多いと審査は通過しにくくなることから、審査前に整理できる借り入れについては綺麗にしておくことが必要です。

延滞しない

カードローン審査で重要なポイントとして「会社の在籍年数」「年収」などがありますが、「過去の返済トラブル」についても審査対象となります。

- カードローンの返済の遅れ

- クレジットカードの支払い遅れ

上記の場合には、個人信用情報に記録が残ってしまう可能性があり、審査通過が厳しくなるのです。

現在借り入れのある金融機関に相談する

おまとめローンの審査を受けるうえで不安な点がもしあるのなら、担当者に相談することもおすすめです。

懸念点がある状態で、相談せずに審査が進んでしまうことで誤解が生まれて、不信感を与えることになりかねません。

- 在籍確認の電話が繋がらないかもしれない

- 会社を退職する予定がある

上記のような内容は必ず担当者に伝えることで、相手に好印象を与えたうえで審査に臨むことができるのです。

銀行系おまとめローンおすすめ9選

おまとめローンは「銀行系」と「消費者金融系」に分かれることを説明してきましたが、実際にはどの商品を選ぶのがよいか分からない方も多いのではないでしょうか?

この項目では、「銀行系」おまとめローンの中でもおすすめ度が高い9社を紹介します。

横浜銀行カードローン

横浜銀行に口座がなくても24時間WEBで申し込みが可能であり、契約と同時に融資を受けることが可能です。

最高で1,000万円と利用限度額も大きいため、さまざまなニーズに対応できます。さらに「はまぎんアプリ」をダウンロードすることで、アプリからの「借り入れ」「返済」「利用状況の確認」などもできるため、利便性を追求したい方にはおすすめです。

| 金利(実質年率) | 1.5%〜14.6% |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜1,000万円 |

| 返済期間 | 1年 (1年ごとの自動更新) |

千葉銀行「ちばぎんカードローン」

来店不要でWEB完結も可能であるほか、担保・保証人不要で申し込みを行えることからスムーズに融資までの手続きを進めることが可能です。

返済については月々最低2,000円から可能であるため、お試しでカードローンを利用したい方にもおすすめ。コンビニATM・インターネットバンキング返済も備えていることから返済手続きも負担になりません。

| 金利(実質年率) | 1.4%〜14.8% |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜800万円 |

| 返済期間 | 1年 (1年ごとの自動更新) |

みずほ銀行カードローン

ほかのカードローンと比較しても最高金利が14.0%と低いのが特徴であるため、低金利でおまとめしたい方にはおすすめのカードローンです。「ATM時間外手数料0円(※)」であるため、返済手続きで費用負担がない点も優秀な点といえます。

そのほか、みずほ銀行の住宅ローンを利用している場合は、年0.5%の金利優遇を受けられるのも既存のみずほ銀行ユーザーには嬉しいでしょう。

| 金利(実質年率) | 年2.0%~14.0% |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜800万円 |

| 返済期間 | 1年 (1年ごとの自動更新) |

※みずほマイレージクラブに入会しており、月末時点にカードローンの借入残高がある場合、翌々月の提携ATMの時間外手数料・利用手数料が無料になります。

みずほ銀行は住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%-13.5%です。

りそな銀行「フリーローン」

返済期間が「1年以上10年以内」という幅広いレンジで利用が可能であり、余裕を持った返済プランを立てることができます。「使い道自由」「おまとめローン」などの言葉がWEBサイトに並んでおり、「おまとめローン」目的の利用者が多い点も特徴といえるでしょう。

審査結果に応じて適用される金利が変わる点もポイントです。

| 金利(実質年率) | 6.0%〜14.0% (固定金利) |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜500万円 |

| 返済期間 | 1年以上10年以内 |

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行に口座を所持していなくても申し込みができるほか、最低返済額が月1,000円からと利用負担も少ない点が人気を集めています。

借り入れ・返済時のATM手数料が無料であるのも大きなポイント。返済をATMメインで行いたい方には費用も節約できるためおすすめです。

| 金利(実質年率) | 1.8%〜14.6% |

| WEB完結 | 可能(振込融資のみ) |

| 利用限度額 | 10万円~500万円 |

| 返済期間 | 1年 (原則として審査のうえ自動更新) |

楽天銀行スーパーローン

楽天会員だとランクに応じて審査を優遇してくれる点は、他社にはない大きな特徴です。

利用限度額も800万円と高く設定されており、金利も低めであるため楽天のサービスを生活で大きく活用している方におすすめのカードローンといえるでしょう。

| 金利(実質年率) | 1.9%〜14.5% |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜800万円 |

| 返済期間 | 1年 (1年ごとに自動更新) |

イオン銀行カードローン

イオン銀行に口座がなくても申し込み可能であり、WEB完結にも対応しています。

借入上限額は800万円であり、利率13.8%は業界でも低金利といえるでしょう。

毎月の返済も月1,000円からOKのため、返済負担を大幅に減らしたい方にはおすすめのカードローンです。

| 金利(実質年率) | 3.8%〜13.8% |

| WEB完結 | 可能 |

| 利用限度額 | 10万円〜800万円 |

| 返済期間 | 1年 (1年ごとに自動更新) |

auじぶん銀行「じぶんローン」

auユーザーで「借り換えコース」を利用する場合には、「au限定割」が適用されることで金利12.5%で利用できる点が大きなメリットです。「口座開設」「来店」などが不要であることから、スムーズに手続きを進めたい方にもよい選択肢といえるでしょう。

そのほか、カードローン利用に応じてPontaポイントも貯まることから、ポイントを貯めたい方は「じぶんローン」の利用がおすすめです。

| 金利(実質年率) | 通常1.48%〜17.5% au限定割 借り換えコース:0.98%〜12.5% |

| WEB完結 | 可能 |

| 利用限度額 | 通常10万円以上800万円以内 au限定割 借り換えコース: 100万円以上800万円以内 |

| 返済期間 | 1年(1年ごとに自動更新) |

東京スター銀行「おまとめローン」

正社員の方だけでなく、「契約社員」「派遣社員」でも利用ができるほか、借入額は他社と比較しても最高水準の1,000万円。

金利は「9.8%」「12.5%」「14.6%」から決まる方式であるため、大きく膨れ上がってしまった借金を減らしていくためにおすすめです。

| 金利(実質年率) | 年9.8%・12.5%・14.6% |

| WEB完結 | 可能 |

| 利用限度額 | 30万円〜1,000万円 |

| 返済期間 | 10年 |

消費者金融おまとめローンおすすめ9選

「銀行系カードローンを利用したいが審査通過に不安がある」「できる限り素早く融資を受けたい」などの場合は、消費者金融系おまとめローンも視野に入れるべきです。

代表的な商品をいくつかピックアップして解説します

アイフル「おまとめMAX」

「おまとめMAX」では、消費者金融・銀行カードローンのほかにも、クレジットカードのリボルビング払いなどもまとめることが可能。申込経路も「WEB」「店頭窓口」「電話」など多岐に渡るため、自身に合った申込方法を選定できます。

ショッピングリボの利用分を解消して、クレジット利用枠を回復させたい方にはおすすめです。

| 金利(実質年率) | 3.0%〜17.5% |

| WEB完結 | 可能 |

| 利用限度額 | 1万円〜800万円 |

| 返済期間・回数 | 最長10年(120回) |

※お申込み時間や審査状況によりご希望に添えない場合があります。

アコム「借換え専用ローン」

借換資金を借り入れた後に「追加融資」ができないため、返済だけを進める必要があります。

カードローンのように多額の利用限度額が設定されていると、軽い気持ちで追加融資を行ってなかなか完済できないこともありますが、「借換え専用ローン」の場合は、無駄なお金を借りることがないため、返済も早まります。

利用限度額が100万円を超えると金利が下がることから「300万円以内の借り入れを低金利でまとめたい」方におすすめです。

| 金利(実質年率) | 7.7%〜18.0% |

| WEB完結 | 可能 |

| 利用限度額 | 1万円〜300万円 |

| 返済期間・回数 | 最長12年3ヶ月 (146回) |

プロミス「おまとめローン」

返済日を5日・15日・25日・末日から選ぶことができるため、自身にあわせた返済サイクルを構築することが可能です。

すでにプロミスを契約していて複数社から借り入れを行っている方も利用できるうえ、自動契約機利用で郵送物なしで申し込みから契約まで済ませることができます。

| 金利(実質年率) | 6.3%〜17.8% |

| WEB完結 | 不可(電話 or 自動契約機) |

| 利用限度額 | 最高300万円 |

| 返済期間・回数 | 最長10年/120回 |

SMBCモビット「おまとめローン」

SMBCモビットが提供している「おまとめローン」は、SMBCモビットに入会している方向けの限定サービスです。返済方法も一般的な「口座振替」から「インターネット返済」「Tポイント返済」など多岐にわたる方法から選択することができます。

SMBCモビットを長年利用している方におすすめです。

| 金利(実質年率) | 3.0%〜18.0% |

| WEB完結 | 不可(電話のみ) |

| 利用限度額 | 最高500万円 |

| 返済期間・回数 | 13年4ヶ月/160回 |

レイク「レイク de おまとめ」

申込条件が満20歳から70歳までと幅広く、収入がある一定条件を満たしていればパート・アルバイトでも申し込み可能です。

正社員以外の方で融資を受けたい方におすすめです。

| 金利(実質年率) | 6.0%〜17.5% |

| WEB完結 | 不可(電話のみ) |

| 利用限度額 | 1万円~500万円 |

| 返済期間・回数 | 10年/120回 |

ダイレクトワン「お借り換えローン」

「ダイレクトワン」は、スルガ銀行を親会社に持つ消費者金融です。

親会社が銀行であるため、消費者金融の借り入れ以外にも、「銀行カードローン」「ショッピングリボ払い」のおまとめもできます。

ただし、ほかのおまとめローンと違い、利用条件が「25歳以上」である点は注意が必要です。

| 金利(実質年率) | 4.9%〜18.0% |

| WEB完結 | 不可 |

| 利用限度額 | 最高300万円 |

| 返済期間・回数 | 10年/120回 |

ライフカード「サポートローン」

12.0%〜16.5%の金利水準は、消費者金融系の中では低く設定されています。

一般的な「消費者金融カードローンの借り入れ」以外にも、「銀行からの借り入れ」「ショッピングリボの借り換え」にも対応しており幅広く利用可能です。

| 金利(実質年率) | 12.0%〜16.5% |

| WEB完結 | 可能 |

| 利用限度額 | 最高500万円 |

| 返済期間・回数 | 原則として84ヶ月(回) ※借入状況に応じて 最長120ヶ月(回)まで |

中央リテール「貸金業法に基づくおまとめローン」

クイック診断サービスを提供しているため、自身が借り入れ可能であるかをすぐにシミュレーション・判定できます。

大手消費者金融にも引けを取らない審査スピードと融資額を提供しているうえに、最高利率13.0%は他社と比較しても低金利です。

とにかく「おまとめローンの金利を低くしたい」方には検討する価値があるでしょう。

| 金利(実質年率) | 10.95%〜13.0% |

| WEB完結 | 不可 (契約時に来店必要) |

| 利用限度額 | 最高500万円 |

| 返済期間・回数 | 最長10年/120回 |

キャッシングMOFF「おまとめローン」

「秘密厳守の約束」を掲げていることから、家族など近い方に知られないように連絡も配慮することが会社全体で徹底されています。

実質年率も十分に低金利であることから、初めての「おまとめローン」が不安でサポートしてもらいたい方にはキャッシングMOFFを選択肢として検討するのもよいでしょう。

| 金利(実質年率) | 5.0%〜15.0% |

| WEB完結 | 可能 |

| 利用限度額 | 50万円〜500万円 |

| 返済期間・回数 | 10年/120回 |

おまとめローンを利用できないときの対処法

複数の借り入れを一本にまとめたいと考えていたものの、審査を通過できずに利用できない例も珍しくありません。

このような状況に陥った場合の対応方法について押さえておきましょう。

返済額を減らせないか相談する

「おまとめローン」の審査に通らなかった場合には、現在借り入れを行っている消費者金融・銀行に対して返済が難しいことを相談してみましょう。

債権者に返済が厳しいことを伝えることで「支払期日を延長する」「返済金額を減額する」などの対応をしてくれることも珍しくありません。

現実的な解決策として、返済方法の変更について相談することが大切です。

債務整理を検討する

複数社のカードローンの借り入れを利用して、多額の借金に膨れ上がってしまい返済が現実的ではない場合には法的処置である「債務整理」も視野に入れましょう。

債務整理には大きく分けて以下があるため参考にしてください。

(1)任意整理

裁判所を通さずに債権者と交渉を行って、「利息カット」「返済期日の延期」など債務者が生活を立て直せる将来性のある返済プランを組み直す手続きです。

(2)個人再生

裁判所を介して債務の減額や返済期間の長期化を行うための手続き。

債務額は5分の1に減額されることもあり、原則で3年以内が返済期間として設定されます。

(3)自己破産

裁判所で債務を免除してもらうための手続き。

免責が認められると財産のほとんどを失うものの、その後の収入は自分のものとして自由に使えます。

おまとめローンに関するよくある質問

実際におまとめローンを利用する際には細かな不明点なども明確にしておくことで突然困ることが少なくなります。「おまとめローン」の疑問点を見ていきましょう。「借り換え」との違いは?

「おまとめローン」とは、複数社からの借り入れをひとつのローン商品にまとめることを指します。

「おまとめローン」とは、複数社からの借り入れをひとつのローン商品にまとめることを指します。

一方で「借り換え」には、以下2つの意味があることを覚えておきましょう。

(1)ローン会社の乗り換え

具体的にはA社からの借り入れをB社から借り入れたローンで返済することです。

(2)借り換え専用商品の利用

A社からの借り入れをB社の「借り換え専用商品」に切り替えることを指します。 ちなみに「借り換え専用商品」とは、「借り換えを行った後に追加借入ができない商品」のことです。

追加借入を行えてしまうことで完済から遠のいてしまうこともあるため、「借り換え専用商品」の活用で確実に返済に向かうことができます。

「借り換え専用商品」を活用して複数社の借り入れをまとめることも可能です。

クレジットカードが使えなくなるって本当?

おまとめしたい借金の中に「クレジットカードの借金」が含まれており、解約することを前提としている場合には、クレジットカード利用はできません。

その反面、おまとめローンにクレジットカードを含める必要がない場合には、クレジットカードを継続して利用可能です。

おまとめローンは自分に合っているか確認しよう

この記事では「おまとめローン」の概要から審査を通過するためのポイント、銀行系・消費者金融系それぞれのおすすめカードローンサービスを解説してきました。

「総量規制」に該当しないため、年収1/3を超える金額を借りることも可能であり、毎月の返済負担を軽減する効果も得ることができます。

ただし、「利用条件に年齢制限がある」「WEB完結で申し込みできない」なども会社によってはあるため、自身にあったカードローンサービスを選ぶことが大切です。

※当サイトはみずほ銀行が作成したものではなく、掲載されている事項は作成者自身のものであり、みずほ銀行が作成したものではありません。

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP