複数の消費者金融・銀行から融資を受けたことで毎月の支払いが難しくなる状況に追い込まれることがあります。

借金の一本化は「おまとめローン」と呼ばれており、複数の借り入れを一つの金融機関のローン商品に借り入れをまとめることで毎月の支払負担を軽くする仕組みです。

聞いただけだとメリットだらけに見えますが、実際に手続きを進めるためにはいくつかのポイントを押さえておかなければなりません。

この記事では、借金をまとめるために事前に確認しておきたい点を中心に深掘りして解説します。

この記事でわかること

- 借金を一本化する前に知っておきたいポイント

- 借金をまとめる「おまとめローン」の特徴と注意点

- おまとめローンではなく債務整理を選択したほうがいい場合の解説

借金をまとめたいなら事前に確認したいポイント

「おまとめローン」を利用した後にメリットを感じることができなければ、借金をまとめる意味がありません。

以下のポイントについては「おまとめローン」利用前に確認しておきましょう。

毎月の返済額を減らせるか

借金をまとめることで毎月の返済額が減るかを事前に確認しておきましょう。

例えば「A社:1万円」「B社:1万円」を毎月返済している場合に、借金をまとめてC社に一本化しても、毎月の返済金額が2万円であれば返済負担は変わりません。

事前に「おまとめローン」を取り扱っている金融機関に相談して、返済負担が楽になるかを確認しておきましょう。

金利が3%以上さがるか

借り入れを行っている各社の金利から、まとめることで3%以上金利が下がらなければ支払負担の軽減を明確に感じることは難しいです。

以下の表に100万円を借りた場合の金利ごとの返済総額と金利手数料をまとめました。

| 金利 | 借入額 | 返済回数 | 返済総額 | 金利手数料 |

|---|---|---|---|---|

| 15% | 100万円 | 36回 | 1,247,934 | 247,934 |

| 16% | 100万円 | 36回 | 1,265,629 | 265,629 |

| 17% | 100万円 | 36回 | 1,283,483 | 283,483 |

| 18% | 100万円 | 36回 | 1,301,468 | 301,468 |

仮に金利18%から17%に下がった場合では、3年間(36回払い)で17,985円しか金利手数料が下がりません。

また金利は、審査により利用限度額とともに設定されますが、利息制限法の上限で設定される傾向にあります。

15%の上限利息で借り入れをするには、元本金額も影響することを覚えておきましょう。

利息制限法

- 借入金額が10万円未満:金利20%

- 借入金額が10万円〜100万円未満:金利18%

- 借入金額が100万円以上:金利15%

借金の一本化は個々人の借入状況によって、メリットが大きい場合と少ない場合があるため、借金一本化で「大きなメリットを得られるか」を確認しておきましょう。

借りている金融機関はおまとめの対象か

銀行系のおまとめローンは、どのような借り入れに対してもおまとめ対象になるわけではありません。

「銀行カードローン」「消費者金融カードローン」などは対象ですが、「マイカーローン・奨学金など低金利の使途限定ローン」「個人の貸し借り」は対象外になることがあります。

自身の借り入れがおまとめ対象であるかも事前に確認しておきましょう。

借金がまとめられる「おまとめローン」の特徴

各銀行・消費者金融が取り扱いに力を入れている「おまとめローン」ですが、どのような特徴があるのでしょうか。以下で解説していきます。

毎月の返済額を減らせる可能性がある

例として「A社:15万円」「B社:35万円」の合計50万円を借りる場合と、C社から50万円借りる場合で比較します。

| 借入残高 | 約定返済金額 |

|---|---|

| 1円〜1,999円 | 借入残高の全額 |

| 2,000円〜100,000円 | 2,000円 |

| 100,001円〜200,000円 | 4,000円 |

| 200,001円〜300,000円 | 6,000円 |

| 300,001円〜400,000円 | 8,000円 |

| 400,001円〜500,000円 | 10,000円 |

※A、B、C社の約定返済金額を表のように仮定しています

<A社:15万円・B社:35万円を借りている場合>

A社:15万円 約定返済金額:4,000円

B社:35万円 約定返済金額:8,000円

合計:12,000円

<C社から50万円を借りている場合>

C社:50万円 約定返済金額:10,000円

合計:10,000円

上記のように一本化することで毎月の返済額を減らせる可能性があるのです。

利息が下がり返済総額を減らせる可能性がある

貸金業者が遵守している利息制限法で、以下のとおり金利上限が定められています。

- 借入金額が10万円未満:金利20%

- 借入金額が10万円〜100万円未満:金利18%

- 借入金額が100万円以上:金利15%

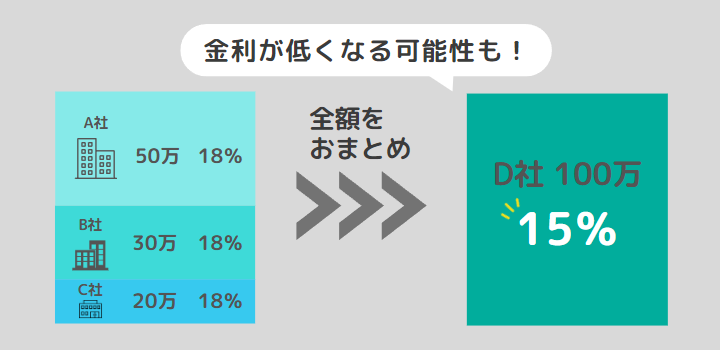

例えば「A社:50万円」「B社:30万円」「C社:20万円」を借り入れていた場合、それぞれの金利上限は18.0%です。

A社・B社・C社の借金をD社にまとめて100万円の借り入れに切り替えると、上限金利が15.0%に下がります。

一本化で返済先が減り管理が楽になる

複数の貸金業者から融資を受けることで「返済日は各会社によって違う」「各社の最低返済金額が違う」などによって返済手続きの管理に負担が生じます。

借り入れを一本化することで返済日・返済金額も管理しやすくなり、返済手続きの負担が軽減するのです。

総量規制の例外貸付になる

改正された貸金業法によって2010年からスタートしたのが「総量規制」です。

簡単に解説すると「貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない」と定義されています。

年収300万円の方は、100万円までは基本的に借り入れ可能ですが、それ以上は借り入れができません。

上記のような制限があると、「おまとめローン」を利用できる方は収入が高い方に制限されると感じるのではないでしょうか?

「おまとめローン」は「総量規制」における「例外貸付」に分類されるため、「総量規制」の対象から外れます。収入が高くない方でも利用できる可能性があることを頭に入れておきましょう。

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

借金を一本化してまとめる方法

実際に借金をまとめたいと考えても、どのような方法でまとめるべきか知りたい方もいるのではないでしょうか?

この項目では借金を一本化してまとめる具体的な方法を解説します。

銀行系のおまとめ専用ローン

まとめたときの金利負担をとにかく大幅に減らしたい場合には「銀行系のおまとめ専用ローン」を選びましょう。

審査基準は以下で説明する方法の中でも特に厳しいですが、ほかのローンよりも低金利で利用限度額も高くなりやすいため、利用者にとってメリットがあります。

銀行系のおまとめ専用ローンの審査が通らなかった場合には、以下の方法を検討しましょう。

銀行系カードローンの活用

銀行カードローンの金利は消費者金融より低い傾向にあるので、同じ金額を借りる場合は、銀行カードローンの方が低い金利で借り入れできる可能性が高くなります。

消費者金融のおまとめローン

銀行系やろうきんよりも金利は高めですが、WEB完結も可能で柔軟に対応してくれるのが消費者金融のおまとめローンです。審査基準も銀行系おまとめローンと比較すると厳しさや難易度は下がります。

銀行やろうきんの審査が通らない場合には、消費者金融のおまとめローンも検討しましょう。

おまとめローンで借金を一本化するときのデメリットと注意点

「おまとめローン」には支払負担の軽減ができるなど多くのメリットがあります。その反面、借金を一本化することでデメリット・注意点も生まれるのです。

以下で、代表的なものをピックアップして解説します。

返済期間が延びる可能性がある

借金を一本化することで金利は下がるかもしれませんが、元本などはそのままであるため長期返済になりやすいです。

一本化で毎月の返済額を減らした場合は、返済期間が今までよりも延びる可能性があります。返済期間が長くなるほど負担する利息は多くなることは注意点といえるでしょう。

現状より金利が下がらないと意味がない

おまとめ前に契約していたカードローンの金利が低かった場合には、おまとめローンを利用すると逆に金利が上がるケースもあるかもしれません。

おまとめローンは利息を下げながら効率的に返済する金融商品であることから、金利が上がると「おまとめローン」を利用する意味がないことを覚えておきましょう。

収入証明書の提出は必須になる

基本的に以下の条件に該当する場合は、申込時に収入証明書の提出が求められます。

- 利用限度額が50万円を超える場合

- 他社をあわせた借り入れの合計金額が100万円を超える場合

「おまとめローン」は複数社のカードローンをまとめることから、借り入れが高額になり、収入証明書の提出が必要になる場合があることを頭に入れておきましょう。

融資先に提出する収入証明書には以下の書類が該当します。

- 源泉徴収票

- 確定申告の控え

- 所得証明書/課税証明書

- 給与明細書

審査は厳しい傾向がある

高額な融資であるほど貸し倒れが起きた場合のリスクが増えることから、融資の審査は厳しくなる傾向があります。

今まで問題なくカードローン審査を通過していた場合でも、審査を通過できないことも十分に考えられるため、審査が通らなかったときの対処法も検討しておきましょう。

利用中は他社で借り入れできない

「おまとめローン」は一度借り入れを行った後は、返済専用のサービスとなり追加融資はできません。

また、「おまとめローン」の多くは他社契約の解約を前提とするものであり、他社の借り入れに頼ることもできなくなる可能性が高いです。

おまとめローンは即日審査できない

一般的なカードローンと違い、借入金額が高額になる「おまとめローン」では即日審査での融資は期待できません。

おまとめローンではなく債務整理が向いているのは?

債務整理とは、借金を減額したり、支払いに猶予を持たせたりすることで借金の悩みを法的に解決する手続きです。

債務整理が向いている人の特徴

もしも「おまとめローン」を利用しても借金問題が解決できない場合には、「債務整理」も視野に入れる必要があるのです。

具体的に「おまとめローン」ではなく債務整理が向いている方の特徴を押さえておきましょう。

返済の目処がたたない

借金をまとめたとしても「借入金額が大きい」場合には、返済期間が長くなり終わりが見えないと感じる方もいるでしょう。

そのほか、借金をまとめても毎月の支払負担が重くのしかかる場合には、債務整理を検討してもよいかもしれません。

おまとめローンの審査に通らない

過去に延滞などで個人信用情報に事故情報が記載されている場合には、おまとめローンの審査を通過することは厳しくなります。

「おまとめローン」を利用することができない場合には、債務整理の利用も視野に入れましょう。

債務整理の方法

具体的には以下の方法があります。

任意整理

月々の返済負担を減らすために、債権者と交渉を行って「利息のカット」「返済期間の延長」などの目的を実現します。

個人再生

裁判所に再生計画の認可決定を受けて、借金を大幅に減額してもらう手続きとなります。

大幅な減額効果を得ながら、住宅などの資産を残したい方におすすめです。

自己破産

非免責債権を除く全ての借金の支払いが免除されますが、住宅ローンなどの担保になっているマイホームは破産管財人によって処分されるほか、一定の資産は換価する必要があります。

今より返済負担が軽くなるならおまとめローンを検討しよう

借金を一本化することで得られるメリットと注意点を深掘りして解説しました。

確かに「おまとめローン」には利点がありますが、自身の状況によっては十分に恩恵を受けられない可能性もあります。

この記事を参考にして、今よりも返済負担が軽くなりそうな場合には、おまとめローンの利用を検討してみましょう。

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。