私たちの生活には欠かせない決済手段となっている「クレジットカード」ですが、クレジットカードを利用するうえで押さえておきたい知識として「クレヒス」が挙げられます。

何気なくクレジットカードを利用している方の中には、「クレヒス」という言葉すら聞き馴染みのない方も多いのではないでしょうか?

この記事では「クレヒス」の概要からクレヒスを確認する方法と影響範囲、クレヒスに傷がつく原因などを総合的に解説します。

この記事の結論

- 「クレヒス」とは「クレジットカードヒストリー」の略

- クレヒスは信用情報機関に登録されている

- クレヒスはインターネットや郵送により自分で確認することができる

クレヒスとは?

「クレヒス」とは「クレジットヒストリー」の略称ですが、具体的にどのようなものなのでしょうか?

以下で詳細をチェックしていきましょう。

クレジットカードやローンの利用履歴と信用情報

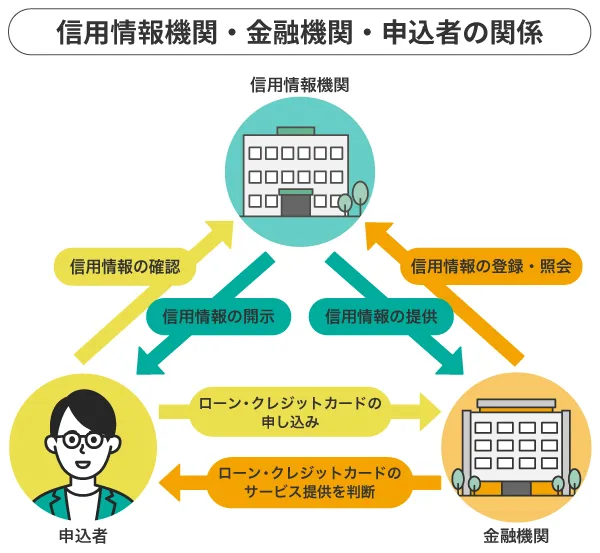

クレジットカードやローンの利用履歴のことを「クレヒス」と呼んでおり、「クレジットカード会社」「消費者金融」「銀行」といった金融業者が加盟している信用情報機関に登録されます。

「クレヒス」には、「クレジットカード」「ローン」を利用している方の契約内容・申し込みに関連する情報、利用状況・返済履歴などが登録され、延滞・債務整理状況も記録されるのです。

クレヒスの保存期間

クレヒスに残る3つの情報と保管期間を紹介します。

(1)申込情報

クレジットカードの新規申込時、申込者の支払能力を調査するため、加盟店であるクレジットカード会社が照会した事実を表す記録を指します。保有期間は6ヶ月です。

(2)クレジット情報

加盟会員と締結した契約内容や支払状況となります。

契約期間中は継続して登録されるほか、契約終了後は約5年間、情報が保有されるのです。

(3)利用記録

契約期間中に加盟会員が、顧客の支払能力を照会した事実を表す記録です。

保有期間は照会日より6ヶ月となります。

クレヒスが登録されている機関

「クレヒス」が登録されている信用情報機関は日本では3社存在します。

各信用情報機関について、頭に入れておきましょう。

CIC

CIC(株式会社シー・アイ・シー)は、クレジット会社の共同出資によって、昭和59年に設立された、おもに割賦販売・消費者ローンなどのクレジット事業を営む企業を会員とする信用情報機関です。

割賦販売法および貸金業法に基づく信用情報機関として指定を受けた、唯一の指定信用情報機関となります。

JICC

JICCは1986年に「全国信用情報センター連合会」「株式会社テラネット」「株式会社シーシービー」などの機関が解散・吸収合併を経て誕生した信用情報機関です。

クレジットカードを作成した際の申込情報は、JICCのような個人信用情報期間が保有しており、氏名・利用状況・利用残高など、そのクレジットカードにおける利用情報も個人信用情報機関が保有しているのです。

全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センター(KSC)は消費者信用の円滑化を図るために、一般社団法人全国銀行協会が設置、運営している個人信用情報機関です。

ローン・クレジットカードなどに関する個人信用情報を登録して、会員における与信取引上の判断資料として提供する役割を担っています。

自分のクレヒスを確認する方法

過去にクレジットカードなどを利用してきた中で、自身の「クレヒス」がどのようになっているか気になる方もいるのではないでしょうか?

CICのクレヒスの確認について、各種方法別に解説していきます。

インターネット

インターネットの場合は、下記の利用環境とクレジットカードがないと開示できません。

また、開示報告書(PDF)を受け取るために「Adobe Reader」のインストールが必要です。

<開示可能時間>

8:00~21:45(365日可能)

<開示手数料>

500円

ただし、初回開示から96時間以内に再開の手続きをした場合は、無料で開示できます。

<支払方法>

本人名義のクレジットカード払い(1回払い)

利用可能なクレジットカードは下記のとおりです。ただし、表示ロゴが同じでも発行会社のカードの種類によって利用できないこともあります。

引用元:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

インターネットで開示する場合、まずクレジットカードの契約時に登録した電話番号(固定電話・携帯電話どちらでも可)から「0570-021-717」に電話をして、受付番号を取得しないといけません。

また、受付番号の取得時には、クレジットカードの有効期限を確認されるので、手元にクレジットカードとメモを用意して電話しましょう。

受付番号を取得後、1時間以内に開示申込のフォーマットに入力をして手続きしてください。

郵送

郵送で開示する場合は、信用情報開示申込書と本人確認書類・情報開示手数料分の定額小為替証書を同封して郵送します。

開示申込書取得方法

下記のいずれかの方法で取得します。

- CIC公式サイトの「郵送で開示する」ページの「開示申込書(PDF:556KB)」をクリックしてプリントアウト

- 0570-666-414に電話して取り寄せ

受付時間:平日の10:00~12:00、13:00~16:00(年末年始不可)

<開示手数料>

1,500円(ゆうちょ銀行発行の定額小為替証書を同封)

ただし、旧姓での開示も希望する場合は、名前ごとに1,500円必要です。

<郵送先>

〒160-8375

東京都新宿区西新宿1-23-7新宿ファーストウエスト15階

(株)シー・アイ・シー郵送開示センター宛

クレヒスが影響するおもなケース

「クレヒス」の概要を詳細に説明してきましたが、実際にクレヒスが生活のどの部分に作用するのかイメージが湧かない方もいるかもしれません。

この項目では、クレヒスが影響するケースについて見ていきましょう。

クレジットカードの新規発行・更新

クレジットカードの新規作成・更新手続きを行う際に、クレジットカード会社はほかの金融機関でクレヒスに残る行為をしていないかを信用情報機関に照会します。

もしも「異動情報」と呼ばれるネガティブなクレヒスが積み上がっていた場合には、クレジットカードの新規作成の審査で落とされる要因になり、更新も行われない可能性が高まるのです。

クレヒスによってクレジットカード審査は大きく左右されるため、気をつけましょう。

金融機関でローンを組む場合

商品購入時に金融機関が提供するローンを組む場合にも、「信用情報機関」に金融機関が個人信用情報の照会を行います。悪いクレヒスが積み重なっていることで審査に通らず、商品購入時のローンが組めない恐れがあるのです。

車や住宅などの高額なローンも同様であるため、将来のマイホーム購入などを検討している場合には気をつけましょう。

クレヒスが傷つく原因

クレヒスに傷がついていると、「ローン審査」「クレジットカード申込時」などに影響することを説明しました。クレヒスが傷つくと将来のライフプランにも大きな影響を及ぼしますが、実際にクレヒスが傷ついてしまう原因はどのようなものなのでしょうか?

この項目では、クレヒスが傷つく原因をピックアップして解説します。

支払いの延滞

クレジットカードの支払いを延滞してしまった場合には、クレヒスに傷がつきます。

ほかの金融機関が信用情報機関に照会して「過去の延滞状況」が登録されていると、「このローン契約の返済も延滞されるのではないか」と疑われて、審査が一気に厳しくなることを頭に入れておきましょう。

短期間の複数申し込み

クレヒスは「利用状況」「支払状況」以外にも、「申込情報」も記録されます。

具体例として、短期間に複数枚のクレジットカード申込を行うと、クレジットカード会社から「多重債務状態ではないか」「自己破産のリスクがあるのではないか」と疑われる可能性があるのです。

規約違反

「現金化」などクレジットカードが定義している規約に違反した行為を行った場合には、信用情報に記録されます。

事前にどのような行為が禁止されているのかを必ず確認しておき、気づかないうちに規約違反をしてしまうことのないようにしましょう。

クレジットカードを利用したクレヒスの育て方

悪いクレヒスが積み重なると生活に甚大な影響を及ぼすことになります。

ただ、30代・40代で過去のクレヒスがまっさらで何もない場合も「自己破産を行った後ではないか」などと疑われる可能性もあり、審査に通りにくくなることもあります。

よいクレヒスを積み重ねるために実践したい方法をピックアップして解説します。

公共料金などの継続的な費用の支払いに利用する

意識せずによいクレヒスを積み上げる手段として「公共料金のクレジット払い」があります。

少額の支払いではありながら、継続してクレヒスを蓄積できるため信用情報を育てるのにうってつけの方法といえるでしょう。

支払いの延滞を起こさないように管理する

前述したように、支払いの延滞を起こすと信用情報機関に悪いクレヒスが積み上がります。

いくらよいクレヒスを積み重ねていても、1つの悪いクレヒスによってローン審査は一気に通りにくくなるため支払いの延滞が起きないように仕組み化することが必要です。

クレジットカードのキャッシング履歴は総量規制の対象?

クレジットカードにはショッピングだけではなく、お金を借りることのできるキャッシング枠をつけることができます。

クレジットカードをショッピングだけに利用する場合は、割賦販売の監督省庁である経済産業省の法律が適用されますが、キャッシング機能がついている場合は、金融業者の監督省庁である金融庁の法律も適用されます。

クレジットカードのキャッシング枠は、消費者金融と同じ貸金業にあたるため、貸金業法で定められている「総量規制」の対象となります。

総量規制は、2010年に施行された「貸金業者の貸し付けは契約者の年収の3分の1まで」と制限した法律です。

カードローン会社1社ごとに年収の3分の1までではなく、借入額の合計額が年収の3分の1までということ。そのため、カードローンの申込時に、クレジットカードでのキャッシングの履歴が残っている場合は、希望借入額まで借りれなかったり、審査に通らないこともあります。

また、キャッシング機能付きの複数枚のクレジットカードを持っている場合も、審査に影響することがあります。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

クレヒスに関するよくある質問

初めて「クレヒス」という言葉を聞いた方にとっては、具体的にどのような疑問点が挙がっているのか気になる方もいるのではないでしょうか? 最後にクレヒスに関連するよくある疑問点について説明していきます。

情報開示をするデメリットはある?

信用情報機関に対して「情報開示」を行うと、信用情報機関に「照会履歴」が残ります。しかし、本人が個人信用情報に照会した記録が残ることが審査に大きく左右するかといわれると、「ない」と考えて問題ありません。

情報開示を行うことで、「現在のクレヒスの状況がどうなっているか」を把握することができるため計画的に活用していきましょう。

クレヒスは少額でも蓄積される?

年会費を支払ってクレジットカードの発行対応だけを行って利用履歴が全くない場合には、更新タイミングで更新自体をクレジットカード会社側から拒否されることがあります。

「全くクレヒスがない」状態は、「悪いクレヒスが積み上がっている」状況と同じくらい審査に通りにくいため注意が必要です。

利用実績には金額の大きさは左右されないため、少額の実績を複数回定期的に積み上げていくとよいでしょう。

傷ついたクレヒスは回復できる?

悪いクレヒスが信用情報機関に残る期間は5年間とされています。この5年の間に信用情報に傷をつける行為をしなければ、クレヒスを回復させることが可能です。

ただ、回復するといっても信用を復活させるには相当の時間がかかるため、日頃から悪いクレヒスを作らないように心がけましょう。

クレヒスの確認まとめ

審査結果に大きく左右される「クレヒス」の概要から、クレヒスを確認する方法、クレヒスに傷がつく行為まで総合的に解説してきました。

「よいクレヒス」「悪いクレヒス」に当たる行為を知識として押さえておくことで、「クレジットカード」「カードローン」利用を正しく行うことができます。

人間関係でも一度落ちた信用を取り戻すことが難しいように、クレヒスに関しても同様です。

全体像を把握したうえで、どのように「クレヒス」と関わっていくかを考えていきましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。