金融機関各社が独自のカードローン商品を次々にリリースしていますが、利用者側が特に気をつけなければならないことは、「支払いの延滞」です。

まずは「返すお金がない」という経済的に困窮した状態にならないように気をつける必要がありますが、うっかり口座にお金を入れていなかったことで発生した延滞は大きなリスクに繋がってしまうでしょう。

この記事では、カードローンの返済を延滞したときの考えられるリスクや、延滞してしまったときの流れ、延滞しないための対策などを総合的に解説します。

この記事の結論

- 返済を延滞するとペナルティのお金が必要になったり、信用情報が傷ついたりするリスクがある

- 延滞した場合は、金融機関から電話がかかったり、督促状が届いたりする

- 延滞しないためには収入と支出を把握し、返済日・借入残高を管理することが大切

カードローンの返済を延滞したときの考えられるリスクとは?

「口座にお金を入金するのをうっかり忘れてしまった」などで、延滞してしまったときに具体的にどのようなリスクが生まれるのでしょうか?

カードローンの返済を延滞した場合のリスクで代表的なものを以下で解説します。

延滞するリスク

遅延損害金の発生

カードローンを延滞した場合に、最大で年率20.0%の遅延損害金が発生する可能性があります。

年率20.0%がどれだけ高利率かを確認するために、大手消費者金融カードローンの金利を以下に記載しました。

■大手消費者金融カードローンの金利

| サービス | 下限金利 | 上限金利 |

|---|---|---|

| アコム | 年3.0% | 年18.0% |

| プロミス | 年4.5% | 年17.8% |

| アイフル | 年3.0% | 年18.0% |

| SMBCモビット | 年3.0% | 年18.0% |

| レイク | 年4.5% | 年18.0% |

比較的金利が高めの消費者金融カードローンの上限金利でも最大18.0%のため、20.0%がいかに高利率かが分かります。

以下は、利息の計算式です。

利息 = 借入残高(元金) × 金利(年率) ÷ 365日(うるう年の場合は366日) × 返済日までの利用日数

例えば、カードローンで100万円を借り入れた場合、利息制限法によって定められている最大金利は年率15.0%です。そのため、1日あたりの利息は410円となります。ところが遅延損害金利率は20.0%であるため、1日あたり547円に増加します。

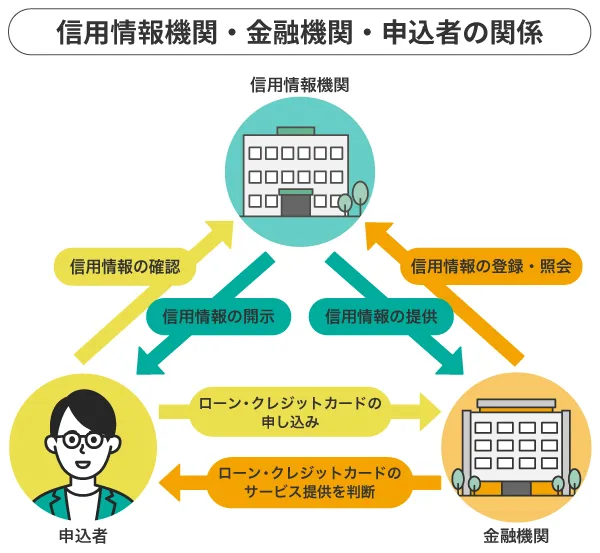

信用情報機関への登録

長期にわたって延滞が継続した場合には、個人信用情報に「異動情報」が登録されます。

【信用情報】

クレジット・ローン契約や申し込み、利用状況などに関する情報のこと。個人のお金に関する情報であり、ローン契約の際に必ず確認されます。

もしも、長期延滞によって信用情報機関に異動情報が登録された場合には、以下のようなリスクが起こるため気をつけましょう。

- ローン契約が難しくなる

- クレジットカードの作成が難しくなる

- そのほか、信用情報をもとに行う取引が難しくなる

異動情報は一度登録されると5〜10年ほど信用情報に残り、その後の取引に大きく影響を与えるため、リスクを明確に押さえておく必要があります。

残債の一括請求

支払の延滞が発生した場合には、「期限の利益(約束の期限までに分割して返済すればよいという権利)」の喪失により、残債を一括請求される可能性があります。

多くのカードローン会社では、会員規約などに「延滞した場合は期限の利益を喪失する」と記載されており、返済は期日までに確実に行うようにしましょう。

利用停止・強制解約

期日までに支払いができなかった場合には、カードローンの利用停止・強制解約となる可能性が高いです。

利用停止となった場合には、延滞した金額の支払いを完了させたうえで、カードローン会社の確認を経由して、ふたたび利用できるようになります。

延滞が解消できず強制解約となった場合は、二度とそのカードローンを利用することができなくなるのです。

強制執行

長期間にわたって返済が行われない場合は法的手続きに移行して、最終的に財産の差押えなどの強制執行手続きが進められてしまう可能性があります。

強制執行になった場合には、債務者の財産だけではなく給料の差し押さえが行われる可能性もあり、給与支払者にもカードローンの延滞状況が判明してしまうのです。

カードローン返済を延滞してしまったときの流れ

カードローンを延滞し続けると、最終的には差し押さえなどの強制執行が行われ、財産を失ってしまう可能性があります。

ただし、強制執行になる場合は、金融機関からの連絡に一切応答せずに、いかなる対処もしなかったときです。

実際には、すぐに差し押さえが実行されることはなく、段階を踏んだ流れがあるため、以下で紹介します。

電話やメールで確認連絡

金融機関から「電話」「メール」などを用いた連絡が行われます。連絡の目的は返済日が過ぎていることの通達と、入金予定日の確認のためです。

この確認連絡で金融機関側が次の入金予定日を確定して、期日までに支払いを済ませることで延滞を解消することができます。

しかし、入金予定日を過ぎても支払いが確認できなかった場合には、再度金融機関から連絡が行われるのです。

その後「カードローンの利用停止」「遅延損害金の発生」などの手続きもなされます。

督促の連絡がある

金融機関からの連絡に応答しないまま2週間が経過すると、自宅に書面による督促状が届きます。

督促状で記載される内容は基本的にこれまでと大きく変わらず「返済日が過ぎているため支払いを早急に行ってください」という旨が記載されているのです。

今までの「電話」「メール」による連絡とは違い、書面による督促は形として残ってしまうため、家族などにカードローンを延滞していることが知られる原因になってしまうこともあります。

一括返済を求められる

さらに返済の延滞から1ヶ月が経過して、2ヶ月目に差しかかると「残債の一括請求」が発生します。

具体的には「カードローンの強制解約」が行われて、解約後には残債の一括請求となるのです。

ただし、返済を延滞している状態の方が、一括で支払いを行うことが現実的に厳しい場合は、ローン会社に分割払いの交渉を行うこともできます。

交渉は一般的に、弁護士・行政書士などの専門家を通じて行うことになります。

裁判所から訴状や支払督促が届く

カードローン返済が滞っていると、裁判所から「訴状」「支払督促」が届くことがあります。

特別送達で訴状が送られてきた場合

通常の裁判を起こされた場合には、以下が同封されているケースがほとんどです。

- 訴状

- 口頭弁論期日呼出状及び答弁書催告状

- 答弁書

- 分割払いを希望される方へ

しっかりと読んだうえで、内容に間違いがなく、支払っていく意志がある場合は、答弁書を記入して裁判所に送付し、期日に裁判所に出廷して和解交渉を行います。

特別送達で支払督促が送られてきた場合

支払督促が届いた場合には、受け取った日から2週間以内に、裁判所に対して書面で異議を述べる必要があります。異議申立書という書類が同封されているはずです。

異議申立書を提出しないと、請求どおりの内容が認められ、強制執行などを受ける恐れがあります。

督促状の内容を見て間違いないのであれば、異議内容を「分割払いにしてほしい」としても問題ありません。異議申立書を提出すると、通常の裁判に移行します。

差し押さえなどの強制執行がある

一括請求に応答せず、更に延滞を続けた場合には、最終手段として金融機関は裁判所への起訴から差し押さえまでを検討します。

一度起訴が進んでしまうと手続きを止めることができなくなるため、なんとしても差し押さえの前に対処することが重要です。

カードローンを延滞しないための対策

カードローンの延滞は想像以上のリスクを伴うことをここまで説明してきました。

意識してもうっかり延滞してしまうことがある方に向けて、カードローンを延滞しないための対策をピックアップして解説します。

借入金の管理・把握をする

カードローンを利用する方の中には、利用限度額まで借り入れを繰り返して、必要以上の金額を借り入れる方もいます。まずは、本来必要としている金額を超えた過剰な借り入れをなるべく避けるべきでしょう。

現在の借入金額に応じて、毎月の最低返済金額も変動するため定期的に借入残高を確認する癖をつけるべきです。

そのほか、「現在いくら借り入れているのか」「いつ、どれくらいの金額を返す必要があるのか」などの正確な金額を細かくチェックしておきましょう。

生活費などの支出を見直す

返済が苦しいと感じる場合には、支出を見直し、細かく節約していくことも大切です。収入が変わらないとしても、支出を減らすことで、余ったお金を返済に回すことができます。

まずは収入があった場合には、決めた金額を返済した後に、余った金額で生活することを徹底することで、カードローンの延滞を防ぐことができるでしょう。

余裕があれば随時返済も検討することをおすすめします。

返済方法・返済日の検討をする

消費者金融・銀行カードローンの中には「複数の候補日から返済日を設定できる」商品もあります。

例えば「給料日の2〜3日後に支払日を設定しておき、給与が入ったタイミングで返済を行う」など自分にあったルーティンを確立することも可能です。

そのほか、「インターネット返済」「口座振替」「スマホアプリ返済」など多岐に渡る返済方法から、自分のライフスタイルに合う返済方法を選んでおくことも必要でしょう。

お知らせメールを活用する

カードローンの返済は、1日でも遅れると遅延損害金が発生するうえに、信用情報にも影響があるので、遅れずに返済しないといけません。

しかし、返済方法を35日サイクル制や約定返済日制(毎月指定期日)でATMからカードで返済している方の場合、うっかり忘れてしまうということもあります。

そんな方のために、返済日が近づくとメールで返済のお知らせをしてくれるサービスを行っているカードローン会社もあります。

事前に登録しておけばメールが届くので、メールが届いたときに返済をすれば延滞にならずに済みます。

登録費用も基本的にかかりません。

延滞しそうなときは早めに相談する

事前に延滞しそうと判明した場合には、早めに借入先へ連絡を行い、担当者と相談しましょう。

「いつごろ、いくらぐらいなら返せるのか」という情報を、正直に金融機関に伝えることが大切です。

会社によって対応は異なりますが、「一時的な返済の減額」「返済タイミングをずらす」などの対処法を提示してくれるかもしれません。

会社側からすると「何も連絡がない」よりも「事前に相談がある」方がありがたいのです。最善の解決策を見つけるため、金融機関のオペレーターも親身になってくれるので相談してみましょう。

金利が低いカードローンに借り換える

「複数の会社から借り入れをしていて返済ができない」などの場合は、「おまとめローン」なども検討しましょう。「おまとめローン」とは、その名前のとおり複数の金融機関からのローンを1つの借入先にまとめる商品を指しています。

ローンをまとめ、一本化することで、それまでよりも金利水準や月々の返済額が低くなり返済負担を抑えることにつながります。

また「借り換えローン」で、現在の借り入れよりも金利が低いカードローンに「借り換え」をすれば、毎月の利息を減らすことが可能です。

さらにカードローン会社によって、返済方式や毎月の最低返済額は異なるため、毎月の負担を減らせる場合があります。

毎月の返済金額が苦しい場合には、ぜひ選択肢として検討してみましょう。

カードローン返済で注意したいポイント

「返済を行った」にも関わらず、返済期日に間に合わなかったなどカードローン返済を行ううえで、注意しておきたいポイントがいくつか存在します。

多くの方が陥ってしまう可能性がある注意ポイントをピックアップしたので、ぜひ参考にしてみてください。

引き落としや振り込みには時間制限がある

カードローンの返済方法の一つである「口座振替」。「自動引き落とし」「口座引き落とし」ともいわれ、指定した自分名義の銀行口座に入金さえしておけば、返済日に自動的に引き落とされるので、返済で失敗することがありません。

ただし、入金しておくことが大前提なので、うっかり入金を忘れた場合はもちろん、入金した時間によっては引き落としに間に合わないこともあります。

入金して随時引き落とされる金融機関は少なく、引き落とし回数の少ないところだと1日に1度しか引き落としされない場合もあります。

また、引き落とし時間も銀行によって違い、日にちが変わってすぐに引き落とされる銀行もあるので、引き落とし当日に入金しても間に合わないこともあるのです。

慌てないためにも、返済日の前日までに引き落としの指定口座に入金しておくのが安心です。

返済の開始日を確認する

借り入れした翌月から返済開始と思っていませんか?初回返済日は、カードローン会社によって異なり、借り入れしたタイミングによっては借り入れした当月から返済が始まることがあります。

カードローンには、月々の返済額を確定する「締め日」があるためです。

締め日は、返済方法や返済日によって異なるので、約定日制で返済する場合は、自分が契約した返済方法の締め日がいつなのかを確認しておく必要があります。

ただし、返済方法が35日サイクル制の場合は、初回借入日の翌日から35日目までの自分の都合のいい日から開始すればいいので、まず失敗することはありません。

期日前返済を積極的に行う

給料日までの数日を借りた場合や週末だけ借りてすぐに返せる場合などは、返済日を待たずに返すほうが、金利の負担が少なくて済みます。

すぐに全額返せない場合でも、返済日を待たずに約定返済ができる「期日前返済」がおすすめです。

カードローン会社によって扱いは異なりますが、期日前返済とは、約定返済日のおよそ1~14日前に返済することです。好きなタイミングで好きな金額を返済する随時返済(繰り上げ返済)とは異なり、期日前返済期間の返済は約定返済とみなされます。

カードローンの金利は、年率で表示されていますが、実際の金利の支払いは年払いではなく、日割り計算された金額を月々の返済額から差し引いています。

そのため、約定返済日を待たずに返済した日数分の金利は、元金にあてられるので、約定返済日に返済するよりも、元金が早く減るのです。

例えば、年率18%で10万円借りて、月々の返済額が5,000円の場合は、30日間の利息は1,479円なので、元金の返済は3,521円です。

期日前返済で、10日早く返済すると20日間の利息でいいので利息は986円で、元金の返済は4,014円になるので、493円も多く元金が減ることになります。

ただし、期日前返済は、どこのカードローン会社でもできるわけではありません。

返済方法が口座振替の場合は、期日前返済をしても約定返済日の引き落としを止めることはできないので、注意しましょう。

余裕があるときは繰り上げ返済を行う

カードローンは、計画的に利用しないと返済期間が長くなればなるほど利息がかかるので、利息の負担が多くなってしまいます。

月々の返済額が少ないと、返済は楽に感じますが、元金がなかなか減らず長く借りることになり、支払総額が多くなってしまうのです。カードローンの月々の返済額は、利用残高によって決まりその金額が最低返済額になります。

最低返済額以上であれば、いくら返済してもいいのですが、返済方法が口座振替の場合は、金額を変更して引き落としをしてもらえないので、最低返済額しか返済ができません。

どこのカードローン会社でも約定返済とは別に「随時返済(繰り上げ返済)」ができるので、余裕があるときには追加で返済することをおすすめします。

カードローンの延滞があるときによくある質問

カードローンの延滞に焦点を当てて、ここまで説明してきました。最後にカードローンの延滞に関して利用者が疑問に感じていることをいくつかピックアップして解説します。

信用情報機関に登録される延滞期間は?

カードローンの支払いが2〜3日延滞しただけでは、信用情報機関に記録されることはほとんどありません。

「異動情報」として記録される基準は、おもに「約定返済日より61日以上、または3ヶ月以上の延滞」が対象です。

「短期間の延滞ならペナルティが少ない」と考える方がいますが、信用情報機関には登録されなくても、カードローン会社の内部記録に延滞の事実が残り、その後の審査に影響を与えるため気をつけましょう。

返済履歴が信用情報から消えるのはいつ?

長期の延滞情報が信用情報に残り続ける期間は5〜10年程度といわれています。

信用情報に「異動情報」が掲載されていると「カードローンやクレジットカードの審査はほとんど通らない」「賃貸契約時の保証会社の審査も通らないことがある」など生活に大きな支障があるため、長期の延滞を起こさないように返済計画を立てましょう。

延滞するとほかのクレジットカードにも影響はある?

信用情報機関に「延滞」などの「異動情報」が登録されると、ほかのクレジットカード会社も信用情報を照会できるため「強制解約」「未払金の一括返済」の対応が求められることがほとんどです。

1社でも「延滞」が起きると、ほかのクレジットカードやカードローンにも大きく影響するため長期延滞は必ず避けるようにしましょう。

カードローンの延滞まとめ

この記事では、カードローンを延滞した際に起きるリスクの解説から、返済を延滞してしまったときの流れ、カードローンを延滞しないための対策などを総合的に解説してきました。

私たちが想像している以上に、長期延滞は、信用情報に傷がつくため生活に大きな影響を及ぼします。

「うっかり返済されていなかった」などの事態が起きないように支払方法などを見直し、無理のない返済計画を立てることが必要です。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。