大手消費者金融「アイフル」では、返済方法も多数用意されていることから自身のライフスタイルにあわせて返済を続けることが可能です。

しかし、具体的にどのような返済手段があるのか詳しく知らない方も多いのでしょう。

この記事では、各種返済方法の解説から利息の計算方法などを総合的に解説します。

この記事でわかること

- アイフルの具体的な返済方法

- 自分に合った返済方法の選び方

- アイフルで返済するときに注意するポイント

アイフルの返済方法は?

カードローンを提供している会社の中でも、「アイフル」は多種多様な返済手段を用意しています。

以下の各返済方法を見比べることで自身に合った返済方法が見つかります。

返済方法

- 口座振替

- インターネット

- アイフルATM

- コンビニ/提携ATM

- スマホアプリ

それぞれを深掘りしながら見ていきましょう。

アイフルの返済方法一覧

「何となくこの支払方法でよい」と適当に決めてしまうと、本来使う必要のない「時間」や「コスト」が生まれる可能性があります。

以下に、各返済方法の一覧をまとめました。

| 項目 | 手数料 | カードレス | 返済可能時間 | 返済単位 |

|---|---|---|---|---|

| 口座振替 | 0円 | ◯ | - | - |

| インターネット | 0円 | ◯ | 原則 24時間365日 | 千円単位 |

| アイフルATM | 0円 | × | 7:00〜23:00 | 千円単位 |

| コンビニATM /提携ATM | 1万円以下:110円 1万円超:220円 | ◯ (スマホアプリ利用時) | 金融機関により異なる | 千円単位 |

| スマホアプリ | 1万円以下:110円 1万円超:220円 | ◯ | 原則24時間365日 | 千円単位 |

例えば「スマホアプリ」では、「カードレス返済可能」「原則24時間365日返済可能」など一見メリットが多くあるように見えますが、手数料が掛かってしまうデメリットもあります。

複数の視点で比較しながら、返済方法を選定することも大切です。

口座振替で返済

アイフルの口座振替は、毎月決まった日に指定した口座から引き落としされる返済方法です。

返済日は3日・26日・27日・28日の4日間ですが、金融機関によって振替日が決まっています。

対応金融機関一覧には、アイフルの口座振替に対応している金融機関名と振替日が記載されていますので、指定する金融機関の振替日を確認してから返済方法を選ぶとよいでしょう。

参考:金融機関口座振替日一覧

口座振替は1円でも足りないと引き落としされません。引き落とせないと延滞になるため、返済日の前日までに返済額以上の金額を、登録した返済用口座に用意しておきましょう。

また、引き落とし時間が決まっているところや1日に1度しか引き落としをしないところなど、引き落とすタイミングが金融機関によって異なりますので、確認しておくとよいでしょう。

さらに、アイフルの口座振替は、ライフカード(株)を通して行われていて、アイフルで返済が確認できるのは、約定返済日の3営業日後です。

返済が即時に反映されないため、返済後すぐの借り入れができない場合もあります。

▼口座振替結果確認日一覧

| 約定返済日 | 引き落とし確認日 |

|---|---|

| 引き落とし日が3日の場合 | 3日の3営業日後 |

| 引き落とし日が26・27・28日の場合 | 28日の3営業日後 |

インターネットで返済

インターネットからの手続きだけで、利用者の金融機関口座から返済できるサービスが「インターネット返済」です。インターネットバンキングを利用することで、24時間365日手数料0円で返済が可能となります。

具体的な流れは、以下のとおりです。

アプリの場合

- スマホアプリにログイン

- 「インターネットで返す」をクリック

- 返済金額を入力

- 金融機関を選択

- 入力内容を確認

- 金融機関画面上で手続き(※選択した金融機関専用ページに遷移)

- 手続完了

会員ページ(WEBサイト)の場合

- 会員ページにログイン

- 「インターネット返済」をクリック

- 返済金額を入力

- 金融機関を選択

- 入力内容を確認

- 金融機関画面上で手続き

- 手続完了

アイフルATMで返済

アイフルのATMは7:00~23:00まで利用可能で、手数料がかかりません。

また、その場で利用代金明細書が発行され、自宅に送られなくなる返済方法です。

アイフルのATMは全国各地に、300台以上設置されています。(2022年12月31日現在)

コンビニ/提携ATMで返済

セブン銀行・イオン銀行・三菱UFJ銀行・西日本シティ銀行・親和銀行のほかにローソンやイーネットマークのあるコンビニATMが利用できます。

イーネットマークのあるATMが設置されている主なコンビニは、ファミリーマート・スリーエフ・ポプラ・デイリーヤマザキなどです。

提携ATMの利用時間は各ATMの利用可能時間によって異なり、利用には手数料がかかります。利用手数料は現金の受け取りのときと同じです。

▼利用手数料一覧

| 取引金額 | 入金 | 出金 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

スマホアプリで返済

アプリをダウンロードすることで、アイフルカード不要で返済を完結することが可能となります。

土日祝日・深夜でも返済できる点もメリットであり、忙しい方におすすめです。

以下が具体的な手順となります。

セブン銀行の場合

- スマホアプリにログイン

- 「スマホATMで返す」を選択

- セブン銀行ATMで「スマートフォンでの取引」を選択

- QRコードが取引画面に表示

- 表示されたQRコードをアプリで読み取ると企業番号が表示

- セブン銀行ATM取引画面に企業番号を入力

- セブン銀行ATM取引画面に暗証番号を入力

- 取引金額を入力

- 取引金額を確認

ローソン銀行の場合

- スマホアプリにログイン

- 「スマホATMで返す」を選択

- ローソン銀行ATMで「スマートフォンでの取引」を選択

- QRコードが取引画面に表示

- 表示されたQRコードをアプリで読み取ると企業番号が表示

- ローソン銀行ATM取引画面に企業番号を入力

- ローソン銀行ATM取引画面に暗証番号を入力

- 取引金額を入力

- 取引金額を確認

結局、どの方法が負担が少ない?

負担を「時間的負担」と「金銭的負担」に分けて考えてみます。

(1)時間的負担

「口座振替」:自動的に返済されるため毎月個別の手続きをする必要なし

「インターネット」:場所を選ばないがインターネットから返済手続きを行う必要がある

「アイフルATM」「コンビニ/提携ATM」「スマホアプリ」:ATMのある場所への移動と返済手続きが必要

以上から、「口座振替」が時間的負担が少ない返済方法です。

(2)金銭的負担

「口座振替」「インターネット」「アイフルATM」:取引手数料0円

「コンビニ/提携ATM」「スマホアプリ」:1万円以下(110円)・1万円超(220円)

「時間的負担」「金銭的負担」を総合的に見ると、「口座振替」がおすすめです。

繰り上げ返済などを行う場合には、取引手数料0円の「インターネット」「アイフルATM」がおすすめです。

アイフルの返済日は選べる

アイフルでは返済日について「サイクル制」「約定日制」の2種類が用意されており、自身の都合にあわせて選択可能です。

「サイクル制」「約定日制」それぞれの特徴を深掘りして解説します。

サイクル制

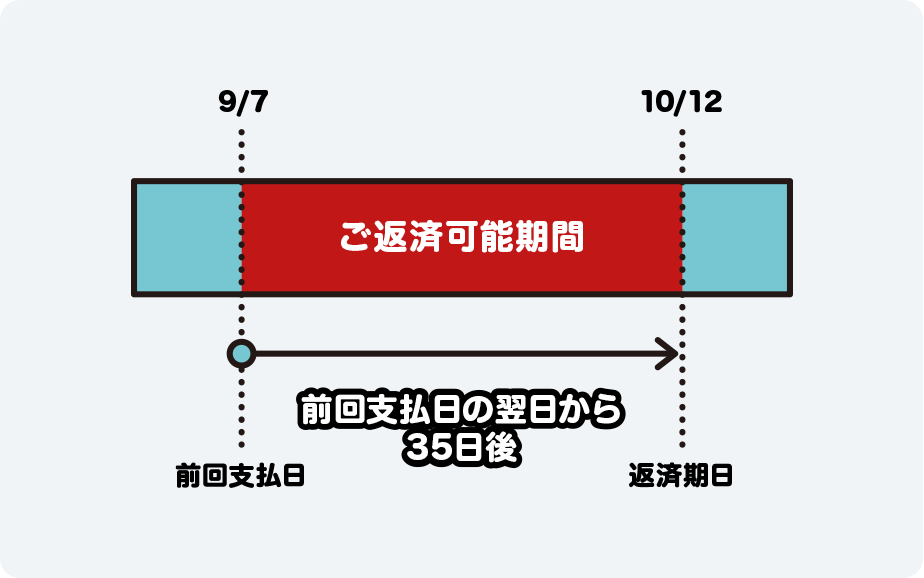

サイクル制とは、35日ごとにATMから専用カードを使って返済する方法です。

初回借入日の翌日から数えて35日目が返済日になり、35日目までであれば、いつ返済しても構いません。

1度返済をすると次回の返済は、その翌日から35日目が返済日になるといった具合に、35日ごとに返済していく方法です。

サイクル制の返済は、返済日が固定されていないため、返済額は返済する日の借入残高によって決まります。新たな借り入れをした場合は、返済額が変わることもあるので、確認してから返済しましょう。

また、35日目までならいつ返済してもよいので、1日でも早く返済することで、日割りで計算される利息の負担を軽くすることができます。

例えば、5万円を年率18.0%で借りて35日目に返済した場合の利息は863円ですが、30日で返済した場合は739円で済むことになります。

35日を待たずに返済した場合は、返済した翌日から数えて35日目までが次回の返済期間です。

ただし、途中で新たな借り入れをしても返済日は延長されません。新たな借り入れから35日目ではなく、前回返済をしてから35日目の返済日までに返済しないと延滞扱いになるので注意しましょう。

約定日制

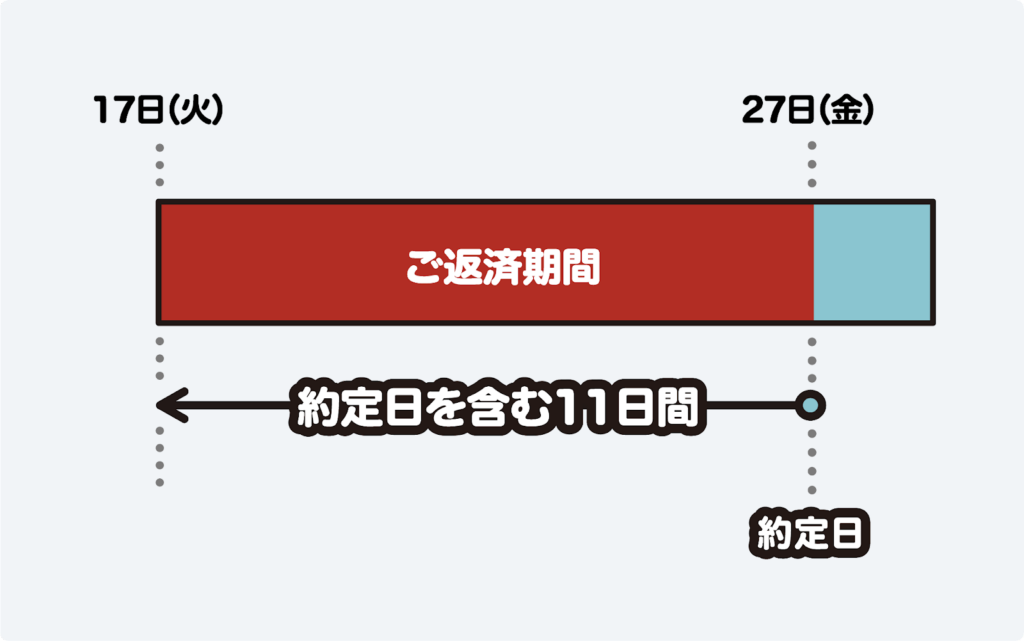

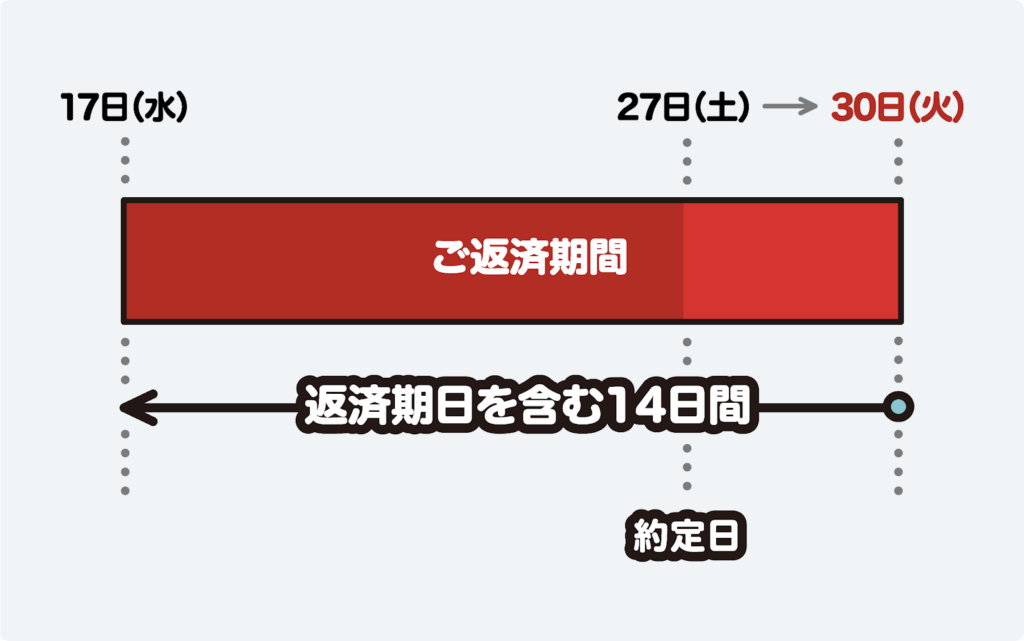

約定日制とは、自分の都合のよい返済日を設定して、返済する方法です。

<約定日が平日の場合>

<約定日が土日祝と重なる場合>

約定日制の返済は、約定日を含む11日間が返済期間とみなされ、この期間内であれば、設定した日でなくても返済でき、約定返済となります。

ただし、この期間以外に返済した分は追加返済の扱いとなります。その場合は、約定返済期間内にもう1度返済しないと延滞扱いになるので注意しましょう。

また、約定日制の返済額は、約定返済期間の前日までの利用残高で決まります。

返済額確定日の早朝に新たな借り入れをした場合は、新たな借入額も借入残高に反映されるため、返済前に会員ページか電話で返済額の確認をおすすめします。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの返済額と利息の計算方法

アイフルから借り入れを行ったものの「毎月どの程度返済するべきなのか」「どの程度の利息が発生するのか」が気になる方も多いのではないでしょうか?

この項目では、毎月の最低返済額と利息の計算方法を解説します。

毎月の最低返済額は?

毎月の最低返済金額は「約定日制」「サイクル制」それぞれで異なります。

▼約定日制

| 借入直後残高 | 返済金額 |

|---|---|

| 1円〜100,000円 | 4,000円 |

| 100,001円〜200,000円 | 8,000円 |

| 200,001円〜300,000円 | 11,000円 |

| 300,001円〜400,000円 | 11,000円 |

| 400,001円〜500,000円 | 13,000円 |

▼サイクル制

| 借入直後残高 | 返済金額 |

|---|---|

| 1円〜100,000円 | 5,000円 |

| 100,001円〜200,000円 | 9,000円 |

| 200,001円〜300,000円 | 13,000円 |

| 300,001円〜400,000円 | 13,000円 |

| 400,001円〜500,000円 | 15,000円 |

50万円超借入時の返済金額については、以下公式サイトを確認してください。

出典:アイフル ご返済一覧表

利息の計算方法

アイフルでの借入後の利息の計算式は、以下のとおりです。

利用残高×契約年率÷365日×利用日数=利息

例1)1万円を30日間利用の場合(実質年率18.0%)

1万円×18.0%÷365日×30日=147円(利息)

例2)10万円を30日間利用の場合(実質年率18.0%)

10万円×18.0%÷365日×30日=1,479円(利息)

出典:アイフル 「お利息」

アイフルで返済するときの注意点

毎月返済を継続していくうえで、押さえておくべき注意点がいくつか存在します。

以下のポイントを知識として頭に入れたうえで、返済を行っていきましょう。

返済日に間に合わないときは連絡する

もし返済が間に合わず、延滞する可能性がある場合には、アイフルの会員専用番号(会員メニューより確認可能)に電話をして、返済日を延期したいことを伝えましょう。

大切なポイントは「返済日の前に相談すること」です。

返済日が延期になったとしても「損害遅延金」などのペナルティは発生しますが、アイフルからの督促が止まるため精神的なプレッシャーが軽減されるでしょう。

口座振替での返済はサイクル制にできない

「口座振替」は「決められた日にちに自動的に登録口座から引き落としが掛かる」支払方法のため、自動的に「約定日制」が採用されます。

「サイクル制」を希望する場合には、口座振替以外の返済方法を選びましょう。

アイフルの返済に関するよくある質問

アイフルに関連する疑問の中でも、特に問い合わせの多い内容について取り上げて解説します。

Q. 多く返済してしまったら?

決められた完済金額よりも多く返済してしまった場合には、最大8日営業日後までに引落口座へ振り込みで返金されます。AIセンター名義で返金されるため確認しておきましょう。

返済途中で間違って多めに入金してしまった場合には、振込処理を取り消す「組み戻し」手続きが必要となり、銀行手数料が発生します。アイフルのオペレーターに電話をして状況を伝えましょう。

Q. 追加返済する方法は?

契約で定められた返済金額以上を追加返済したい場合には、「ATM」もしくは「振り込み」で対応可能です。

口座振替の場合は、毎月定額振替になるため、引き落としとは別に「ATM」「振り込み」で返済する必要があります。

追加返済分はそのまま元金に充当されることから、完済までの返済期間(回数)を短縮することが可能です。

※約定日までの10日間が追加返済可能期間であり、それより前に返済すると、その月は約定返済が必要になります。

Q.返済方法は変更できる?

返済方法は変更可能です。具体的には以下の手続きが必要となります。

銀行引落(口座振替)→ATM返済・振込返済へ変更

引落登録されていると、先にATM・振込で返済しても引き落としが掛かります。

引落返済の停止を行うため、0120-109-437(営業時間:平日9:00〜18:00)に連絡が必要です。

ATM返済→振込返済へ変更

手続きは不要です。

ATM返済→銀行引落(口座振替)返済へ変更

WEBか郵送で口座振替登録手続きが必要です。

Q. 繰り上げ返済すると利息はどうなる?

利息は借入残高に比例して高くなるため、借入残高が減少すると利息が減ります。

そのため余裕があるときに繰り上げ返済もしくは一括返済を行うことで、支払利息を抑えることが可能です。

アイフルの返済方法まとめ

複数あるアイフルの返済方法の中から「負担が少ない返済方法」の紹介と、「返済日」「利息」などにも触れながら総合的に解説してきました。

返済方法について深く知ることで自身にあった選択が可能です。

また「約定日制」「サイクル制」それぞれで返済タイミングに違いがあるため、確認しながら返済を続けていきましょう。

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。