日本に複数ある消費者金融の中でも、知名度が高く安定したサービスを提供しているのが「プロミス」です。

一度はCMなどを通じて名前を聞いたことがあるかもしれません。実際に利用を検討するうえでどのような特徴があるのか知りたい方もいるでしょう。

この記事では、プロミスの特徴からよい口コミ・悪い口コミの紹介のほか、具体的な申込方法と審査を通過するコツなどを総合的に解説します。

この記事の結論

- プロミスはSMBC(三井住友銀行)グループの消費者金融で信頼性が高い

- 口コミのなかには誤った認識のものもある

- 借り入れまでの早さや無利息期間を活用するならプロミスは評価が高い

監修者の解説

金子賢司(かねこけんじ)/ファイナンシャルプランナー

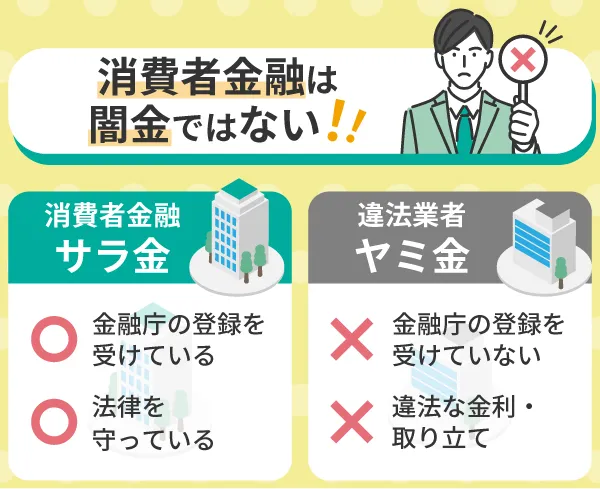

が遅れると、怖い取り立てがあるというイメージを持っている方がいるかもしれません。しかし消費者金融は、貸金業法という法律に基づいて適切に運営されています。そのため怖い取り立てなどは一切ありません。

ただし返済に遅れれば、催促の電話はあります。再三の連絡に応じなかったり、返済不能になったりすると本人の信用を大きく損ねてしまうでしょう。信用を損ねると、日常生活でローンが組めなくなる、クレジットカードが作れなくなるといった不便が生じるため注意が必要です。

決まった金額を期限までに返済していれば、消費者金融は怖いものではありません。

プロミスの特徴

大手消費者金融が提供している「最短即日融資」「無利息期間サービス」などをしっかりと備えているプロミスですが、他社と比較した際にどのような点が優れているのでしょうか。

以下で、具体的に解説します。

SMBCグループのカードローン

プロミスとは「SMBCコンシューマーファイナンス」が提供しているサービス名称で、三井住友フィナンシャルグループ(SMBCグループ)に所属しています。

日本の3大メガバンクに名を連ねている「三井住友銀行」の所属しているグループであることから、今後の経営状態も安定することが予想される点が大きな強みといえるでしょう。

オリコン顧客満足度ランキングで高評価

「オリコン顧客満足度ランキング」とは、「満足を情報化する」をテーマに、2006年から実際にサービスを利用したユーザーのみを対象にした大規模なアンケートを毎年実施した結果をチャートにしたものです。

「プロミス」は「申込手続き」「審査対応」「借入条件」「金利」「借入サポート」「返済のしやすさ」「サポートサービス」の項目でTOP3に常に入っていることから、総合的に評価が高いカードローンサービスといえるでしょう。

プロミスの審査通過率

プロミス公式サイト内で公開されている「SMBCコンシューマーファイナンス月次営業指標」では、新規申込数に対する新規顧客数の割合を表した成約率を発表しています。

2023年3月期の成約率

- 4月:37.1%

- 5月:36.7%

- 6月:36.3%

- 7月:35.1%

- 8月:39.0%

- 9月:40.9%

各月によって差はありますが、基本的には35%〜40%程度の成約率で推移していることを頭に入れておきましょう。

プロミスの基本情報

具体的に、ほかのカードローン商品とプロミスがどのように違うのかを明確に測るうえで、プロミスの商品概要を以下に示します。

| 実質年率 | 4.5%〜17.8% ※100万円以上:4.5%〜15.0% |

| 利用限度額 | 500万円まで |

| 審査時間 | 最短20分 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日/15日/25日/末日の中より選択 |

| 返済期間/回数 | 最長6年9ヶ月/1〜80回 |

| 延滞利率 | 年20.0% |

| 申込資格 | 18歳以上74歳以下 ※安定した収入のある方 |

| 担保・保証人 | 不要 |

大手消費者金融の他社と比較すると大きな差は生まれませんが、今後説明するプロミスの評価ポイントを加味したうえで、プロミスへの知識を深めていきましょう。

プロミスのよい口コミ・評判

SMBCグループに所属していることで安定しており、評価の高いプロミスですが、実際に利用している方からどのような口コミが上がっているのでしょうか。

以下で、プロミスのよい口コミを取り上げます。

審査はとても早くて手続きも分かりやすかったです。ウェブ申し込みでしたが、難しい操作もなく審査完了できました。

キャンペーンが充実していたり、手続きも簡単なのでサービスの質は高いと思います。

即日借入希望だったのですが、審査スピードも早く借入までとてもスムーズでした。

指定した口座からそのまま引き落とすことで返済できるので、外出せずに返済できるのが便利でした。

初回だと30日間無利息のキャンペーンが利用できるので金利の高さは問題ありませんでした。

オペレーターの方に返済についての相談などさせてもらってもすごく丁寧でありがたかったです。質はすごくいいと思います。

会社員と違って個人事業の私だとどうしても信用に欠けると思っていましたが、すぐにカードは作れました。

初回借入なら、30日間金利無料です。私は30日以内に返済を行ったので、とても良いサービスだと思いました。

メールや電話だけでなくLINEでも問い合わせができるなど柔軟です。

プロミスはCMでなじみがあったこと、アプリがあったり瞬フリという10秒振込サービスがあったり、スマホ世代でも使いやすいことから安心感があり借りました。

価格.com「プロミスのカードローンの評判・借入レポート」

全体を通して、「操作が簡単」「審査スピードが早い」など手続きの早さを評価する声がありました。そのほか、30日間無利息サービスに対しても満足度の高い口コミが見られます。

「個人事業主」で審査に不安を持っていた方にも積極的に審査を行うなど、幅広い属性の方に向けてサービスを提供している点も、総合的に評価が高い要因といえるでしょう。

プロミスの悪い口コミ・評判

プロミスのよい口コミをここまでチェックしてきた方の中には、悪い口コミも知っておきたいと考える方もいるでしょう。

具体的に、プロミスに寄せられた悪い口コミは以下のとおりです。

今回は急にお金が必要だったため、銀行借入よりも金利が高いのは承知していましたが返済の際は、やはり実感はします。

返済は最寄り駅前に設置されている専用ATMのようなものを利用して行っていましたが、人目が気になります。

審査も早いのでおすすめですが、借りすぎには注意が必要です。

コンビニやゆうちょでも利用できますが、手数料が掛かる点が気になります。

返済は基本、手数料がかかるコンビニATMです。無人店舗なら手数料なしなのですが最近自分の周りで次々と撤去されていて大変困っていますこれがかなりマイナスポイントです。

価格.com「プロミスのカードローンの評判・借入レポート」

消費者金融全体にいえることですが、銀行カードローンと比較するとどうしても高金利になってしまう傾向にあります。

しかし、その分「即日融資可能」など、申し込みから借り入れまで対応が早いという強みもあることを頭に入れておきましょう。

そのほか、「返済時に人目につくのが気になる」「返済時に手数料がかかる点が気になる」などは、インターネット借入・返済など「人目を気にしなくてよい」「手数料が発生しない」方法もあるため、適切な借り入れ・返済方法を選択しましょう。

プロミスの間違った口コミ・評判

プロミスに対する膨大な口コミは、全てが正しい情報とは限りません。中には事実から乖離した情報を伝えて、別商品へ誘導するなどのマーケティングに利用されるケースもあります。

以下で、プロミスの間違った口コミ・評判の内容を紹介しますので、ぜひ押さえておいてください。

違法な高金利で貸し付ける

プロミスでは、貸金業法に基づいた適切な金利で融資を行っており、違法な高金利での貸し付けは行っていません。

もし、違法な高金利での貸し付けを行えば、顧客の信用を失うだけなく、重大な不祥事として批判に晒されることになります。

前述したように、三井住友銀行グループの一員であるため、信頼性のある企業として適切に業務運営されています。

延滞すると自宅や勤務先に取り立てがある

プロミスでは基本的に訪問による取り立てを行っていません。短期間の延滞であれば直ちに自宅に訪問することはありませんので、安心してください。

ただし、電話を無視し続けたり、催促に対する電話への返答が信用できなかったりする場合は自宅へ訪問が行われる可能性があります。

しかし、強引な取り立てなどは行われません。法令を遵守して適切に行われることを頭に入れておきましょう。

迷惑電話がかかってくる

結論からお伝えすると、プロミスから迷惑電話がかかってくることはありません。

ただし、「約定返済日に返済がされなかった」場合には、状況に応じてプロミスから債務の返済、問題解決を円滑に進める目的で連絡されることがあります。

このような状況での電話は、法律で認められた正当な範囲です。

21:00から8:00の間に無理な連絡をすることは禁止されているので、安心してください。

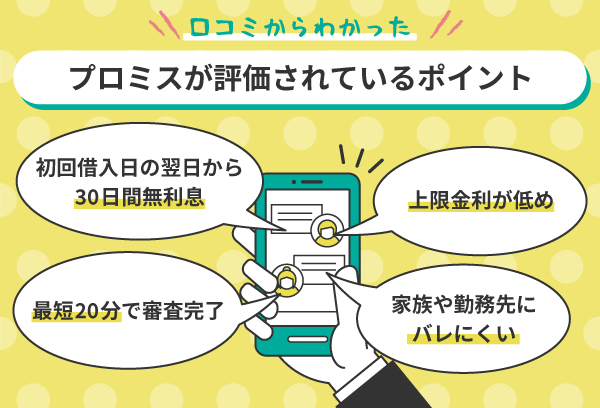

口コミからわかるプロミスが評価されているポイント

ここまで取り上げてきたプロミスのよい口コミをチェックしていくと、さまざまな点が評価されていることが見てとれます。

この項目では、プロミスのどのような点が高く評価されているのかを説明しますので、参考にしてください。

大手消費者金融のなかでは上限金利が低め

大手消費者金融の上限金利は年18.0%がほとんどです。その大手消費者金融の中で、プロミスのみが年17.8%の上限金利になっています。

| プロミス | 年17.8% |

| アイフル | 年18.0% |

| SMBCモビット | 年18.0% |

| アコム | 年18.0% |

| レイク | 年18.0% |

基本的に少額の融資であれば上限金利が適用される可能性が高いことから、プロミスを利用することで支払う利息を抑えることが可能です。

初回借入日の翌日から30日間無利息で借り入れできる

プロミスには、お得な30日間の無利息サービスがあります。

ただし「アコム」「アイフル」にも無利息サービスは存在しているため「ほかの消費者金融を利用してもいいのでは」と感じるかもしれません。

しかし、ほかの消費者金融の無利息サービス開始が「契約日の翌日から30日間」であるのに対して「借入日の翌日から」無利息サービスが開始されるのは、プロミスだけです。

利用者がお金を借りるまでは、無利息期間は開始されない仕組みであるため、「無駄なく無利息サービスを利用したい」と考えている方はプロミスがおすすめです。

最短20分で審査が完了する

プロミスは、最短20分で融資を受けることが可能です。

最短20分で審査が完了するのは、大手消費者金融の中でも速く、さらに「低金利」で人気を集める銀行カードローンにはないメリットといえるでしょう。

そのほか、全国各地に多数の自動契約機を有しており、振り込みに対応できない時間でも即日融資を受けられます。

提携ATM数も業界トップクラスで、大手消費者金融の中でも珍しい「ゆうちょATM」と提携している点など、柔軟な顧客対応も強みです。

WEB完結が利用できる

プロミスのWEB完結は、スマホ・パソコンだけで手続きを完了させることができる便利な申込方法です。

郵送物やローンカードの発行がないため、手続きをスムーズに進められます。

申込時間も24時間365日対応していることから、仕事が忙しくオペレーターが対応できる時間帯の電話が難しい方などでもWEBから簡単に申し込みが可能です。

家族や勤務先にバレにくい

プロミスでの借り入れは、職場・家族など周囲の方にバレにくい方法でカードローンを利用することが可能です。

その理由として「原則として職場への在籍確認の電話連絡なし」「自宅への郵送物なし」であることが影響しています。

勤務先にカードローン利用がバレる理由は、「在籍確認」の電話があることで、勘づかれてしまうことです。

また、契約後に自宅に契約書類などが届いてしまった場合、家族が封筒を間違って開けてしまう可能性は十分に考えられます。

このように、カードローン利用が周りに判明してしまうポイントをオンラインで対応できる点が、大きな強みといえるでしょう。

三井住友銀行ATMの利用手数料がかからない

プロミスは「セブン銀行」「ローソン銀行」「イーネット」などのコンビニATM、ゆうちょ銀行とも提携しているため全国どこでも利用しやすい環境が整っています。

その中でも、三井住友銀行ATMを利用した場合には、手数料がいつでも無料のためおすすめです。

2020年2月末の時点で、三井住友銀行ATMの設置拠点は600箇所を超えています。近所に三井住友ATMがある場合には、利用しましょう。

スマホATM取引が利用できる

プロミスの「スマホATM」とは、セブン銀行ATMで、ローンカードを使わずに、スマホだけで借り入れ、返済ができるサービスを指します。

本来ATMで借り入れ、返済といった手続きを行うためには、ローンカードが必要ですが、スマホATMが利用可能であればローンカードを持ち歩く必要はありません。

専用のアプリをあらかじめスマホにインストールしておけばよく、簡単に利用可能です。

女性専用のローンが用意されている

「プロミス」では女性専用カードローンである「レディースキャッシング」が利用可能です。

基本的に女性のオペレーターが丁寧に対応してくれるため、安心して利用できます。

サービス内容はプロミスの一般的なカードローンと同様で、30日間の無利息期間があるほか、最短即日で借り入れが可能です。期間内に全額返済できる場合、利息がかからないのは嬉しいポイントといえるでしょう。

プロミスを安心して利用するための基礎知識

ここまでは、口コミなどで言及されている内容をピックアップして、具体的に評価されているポイントを解説しました。

総合的にサービスレベルの高いプロミスですが、より満足度高く利用する場合には、ある程度の知識を頭に入れておく必要があります。

以下で、プロミスを安心して利用するための基礎知識を押さえておきましょう。

無利息サービスを活用する

プロミスに付帯されている「30日間無利息サービス」は、借入日の翌日から30日間は、借入額に対する利息が発生しないサービスです。

具体的に、プロミスで30日間無利息サービスが適用されるのは、以下の条件を満たした方となります。

- 初めてプロミスのカードローンを利用する方

- メールアドレス登録できる方

- WEB明細を利用できる方

無利息期間サービスを利用するには、「初回利用である」ことが必須です。

「プロミスの利用が2回目の方」や、「明細を紙で発行して郵送してもらいたい方」は30日間無利息サービスが適用されないことになるため、注意しましょう。

ATM手数料を負担しないようにする

プロミスの場合、提携ATMを利用した借り入れ・返済で以下の手数料が発生します。

| 取引額 | 借入時 | 返済時 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

ただし、三井住友銀行ATMの場合は、手数料がかかりません。このような違いから、ATMを利用して借り入れ・返済を行う場合には、プロミスATMや三井住友銀行のATMを優先的に利用すべきでしょう。

1回の取引で110円〜220円と少なく見えますが、何回も取引すれば大きな金額になるため、注意が必要です。

返済シミュレーションをする

カードローンのメリットをメディアが取り上げる場合、ほとんどは「お金の借りやすさ」「審査通過率」などがフォーカスされ、「返済」については大きく触れられることがありません。

しかしながら、カードローンを利用していくうえでは、計画的な借り入れ・返済が大切になるため、プロミス公式サイトから「ご返済シミュレーション」を利用して、シミュレーションを行いましょう。

「ご返済シミュレーション」とは、質問に答えるだけで「返済回数はどの程度になるのか」「月々の返済金額」を算出してくれるサービスです。

一括返済・繰り上げ返済を積極的にする

カードローンの借入残高と利息を一括で返済することを「一括返済」、毎月決められた返済額とは別に、借入額の一部を前倒しで返済するのが「繰り上げ返済」です。

一括返済・繰り上げ返済を利用することで、将来的に支払う予定の利息を抑えられるため、結果的にトータルでの返済金額も抑えられます。

そのほかにも、シンプルに返済期間が短縮されることから、借金を無事に返済できるかどうかなどの心理的なプレッシャーも軽減できます。

一時的に大きなお金が減ってしまうことから踏み出せない場合もありますが、なるべく早く返済できる方法を選択したほうがよいでしょう。

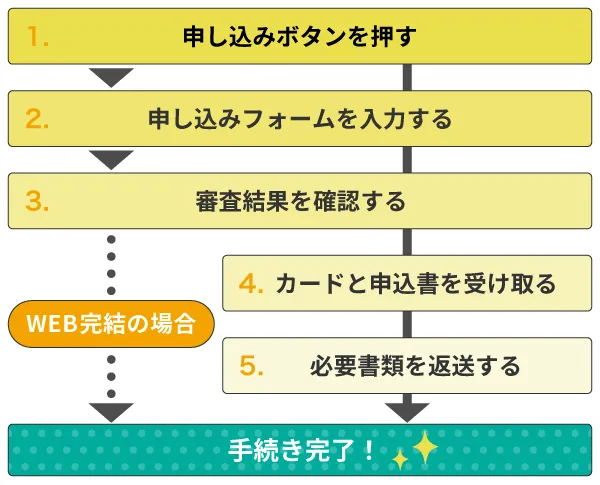

プロミスの申込方法

プロミスではおもに「WEB・アプリ」「自動契約機」「電話(プロミスコール)」の3つの申込方法があります。

以下で、各申込方法について具体的に押さえておきましょう。

WEB・アプリ

各種申込方法の中で、よく利用されているのが「WEB・アプリ申込」です。

インターネットで24時間365日、いつでも好きなタイミングで申し込みできるため、忙しい方でも利用可能です。

WEB申込は、基本情報や審査までは自宅などで行い、書類の提出や契約に自動契約機を訪れる場合と、WEB上で契約までを行う(WEB完結)2つの方法があります。

WEB完結で契約までしてしまえば誰にも姿を見られることがないため、周囲にカードローンの申し込みがバレるリスクが抑えられます。

自動契約機

WEB環境がない、スマホを持っていない、担当者と相談しながら申し込みから契約まで進めたい、即日融資かつローンカード発行を希望しているなどの方は、来店(自動契約機)の申し込みがおすすめです。

自動契約機は「プロミスの自動契約機」「三井住友銀行のローン契約機」を利用できますが、プロミスの新規申込は三井住友銀行の自動契約機では対応していません。

インターネットからプロミスへ申し込みを行い、審査通過後であれば契約やローンカード発行手続きは三井住友銀行ローン契約機で行えます。

電話(プロミスコール)

電話での申し込みは担当者とリアルタイムで相談しながらできるという大きなメリットがあります。

例えば、審査に問題があり、会社への在籍確認が発生した場合に「どのタイミングで電話を行うか」など、周囲にバレないための入念な打ち合わせを行うことができる点も強みです。

その反面、会話によって必要な情報を伝える必要があり、時間がかかる可能性もあります。ある程度の時間は電話を続けられる状況のときに電話での申し込みがおすすめです。

プロミスの審査の流れ

「具体的にどのように審査が進むか」を知りたい方に向けて、具体的な流れを以下で紹介します。

1. 申し込み

前述したとおり申込方法には「WEB・アプリ」「自動契約機」「電話(プロミスコール)」があります。

申し込みを行うタイミングで「住所・氏名(ふりがな)・生年月日」「年収」「勤務先」「勤務先電話番号」「他社の借り入れ」などの情報を申告する必要があるため注意しましょう。

申込情報に誤りがあると、修正対応で大幅に時間をロスしてしまうため、正確に申告を行うことが求められます。

2. 審査

審査は大きく「仮審査」と「本審査」に分かれています。「仮審査」では、まず次の二つがチェック対象です。

・「申込内容」が「申込条件」に合致しているか

・過去に金融事故を起こしていないか

さらに、これまでプロミスに蓄積された膨大な顧客データから申込者は自動的に審査されます。

これを「スコアリング方式」と呼んでおり、近年は精度の高い与信分析システムが開発・導入されています。

カードローンの審査については「属性」がポイントになります。審査の項目をはじめとした審査基準については、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

-

-

カードローンの属性とは?審査に大きく影響するポイントを徹底解説!

カードローンの属性とは、申込内容の年齢・職業・勤続年数・住居情報などの、カードローンを申し込むときに入力・記入する細かな情報のことです。この記事では、審査を通過するうえで押さえておきたいカードローンの「属性」について詳細に解説します。

続きを見る

3. 本人・在籍確認

「仮審査」を通過すると、次に行われるのが「本審査」です。本審査では、「必要書類の提出」と「在籍確認」が行われます。

プロミスの「在籍確認」の場合は、基本的に「会社への電話連絡」を行っていません。

ただし、審査を行った内容によっては「会社への連絡が必要」と判断される場合もあるため注意が必要です。

「必要書類の提出」では、「本人確認書類」「収入証明書類」のほか、在籍確認の電話をなしにするため「会社に在籍していることを証明する書類」の提出が求められます。

-

|ハピタス(マネスタ)-3-150x150.webp)

-

プロミスの在籍確認は電話なしも可能!職場バレを回避する方法を解説します!

カードローンの利用で職場に電話連絡があったというケースはありますが、プロミスでは、職場に知られない方法で在籍確認が行われています。この記事では、プロミスの在籍確認方法や、電話連絡がある場合の対策を解説します。

続きを見る

4. 審査結果の連絡

プロミスの審査結果は、審査の担当者がいる営業時間内に、申込者にメールが送信されます。

メールの内容には、審査を行ったうえで「いくらまでお金を貸し出すか」も記載されているため、納得した場合には契約手続きに進みましょう。

審査結果メールが届くのが遅い場合、申し込みが混雑していることも考えられます。

「平日の昼休み」「週末」などは申し込みが混み合うことから、できるだけ避けた方がよいでしょう。

5. 契約手続き

契約手続きは「WEB」か「来店」のどちらを選ぶかで手続きの流れは変わってきます。

WEB上で契約する場合

「ご契約手続きのご案内」というタイトルのメールが届きます。

メール内には契約手続きを行う専用ページのURLが記載されていますのでアクセスしましょう。

審査結果、利用限度額を再度確認して次に進みます。最後に契約内容を確認し同意すると契約は完了です。

自動契約機で契約する場合

審査通過後に自動契約機へ出向きます。自動契約機では本人確認書類などの書類を提出する必要があるため、忘れずに持参してください。

当日にローンカードを受け取りたい方は、自動契約機の営業時間内に来店して、遅くても閉店時間には手続きを済ませるようにしましょう。

自動契約機内で行うことは必要書類の提出と契約書類の署名です。これらの手続きが完了すると、ローンカードが発行されます。

6. 借り入れ

WEB上で契約した方が即日融資を行う方法として「銀行振込」が挙げられます。

プロミスの会員ページにログインして振込依頼の手続きを行うことで、指定した口座にお金が振り込まれるうえに、原則24時間最短10秒で振込融資が可能です。

そのほか、三井住友銀行・ジャパンネット銀行をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振り込みが可能なため、プロミスの審査に通過しさえすればいつでも融資を受けられます。

自動契約機で契約した場合には、併設されているプロミスATMやコンビニATMにローンカードを挿入して借り入れが可能です。

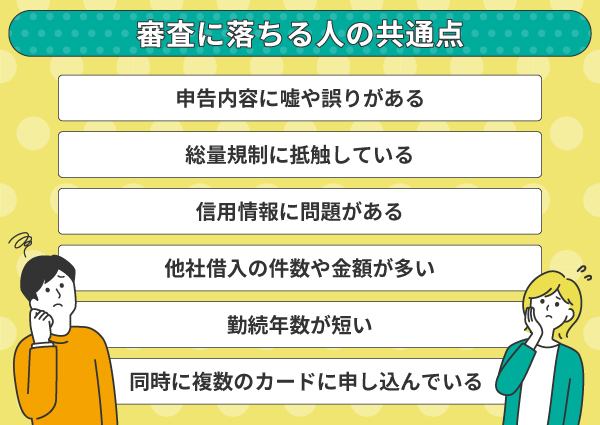

プロミスの審査に落ちる人の共通点

プロミスが提供しているサービスに魅力を感じて、申し込みを行っても、審査に落ちてしまうことは決して珍しい話ではありません。

具体的に、審査に落ちてしまった方にはどのような共通点があるのかを解説します。

申告内容に嘘や間違いがある

申込時に虚偽情報を申告した場合には、嘘が発覚した時点で審査落ちの対象となります。

具体的な虚偽申告の例

- 年収を高めに申告した

- 所属している企業とは別の会社を申告した

このような申請項目は、審査時の重要な情報になるため、実際と異なる場合にはすぐに発覚してしまいます。

申込時の情報は必ず正確なものを記載するようにしてください。

故意ではなくても情報に誤りがあった場合、審査落ちの原因となってしまうこともあるため、提出前に必ずミスがないかを確認しておきましょう。

総量規制に抵触している

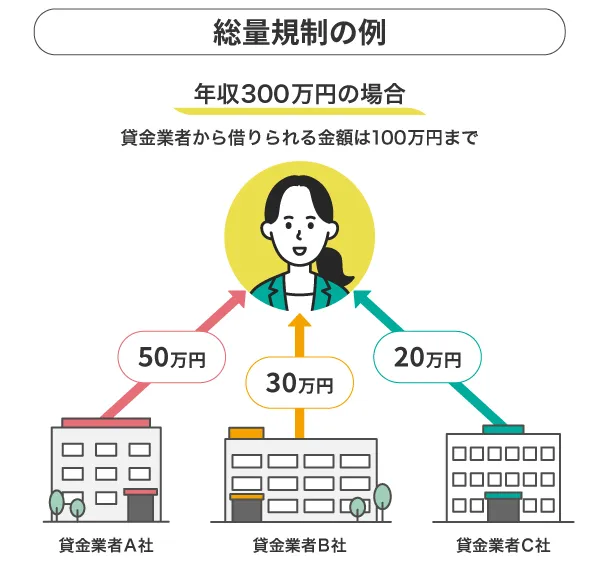

貸金業者は「総量規制」と呼ばれる法律の規制があり、利用者の年収の3分の1を超える貸し付けは原則としてできません。

貸金業者にあたる消費者金融や信販会社などが規制の対象となり、年収に対して高すぎる借り入れを希望した場合には、審査を通過することは難しくなります。

例えば、年収300万円の方が、150万円の借入希望額を出してしまうと、総量規制に抵触するため審査落ちに繋がってしまいます。

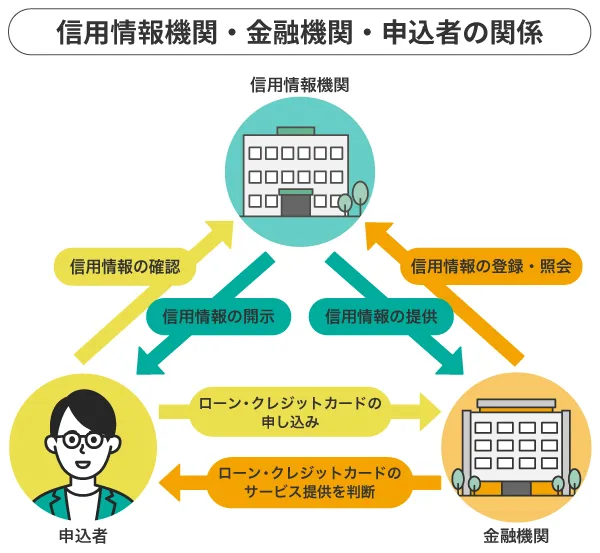

信用情報に問題がある

カードローン審査においては、必ず信用情報を確認します。「お金を借りる」「クレジットを利用する」などの情報は全て信用情報に記録されます。

信用情報には、借入金やクレジットカードの支払状況やトラブルまで記録されているため、ここで返済の遅れやトラブルが発覚した場合には審査に通過できない可能性があります。

以下のようなトラブルの情報は「異動」と記録され、審査通過が困難になるため注意しましょう。

異動として記録される例

- 債務整理

- 延滞

- 強制解約

- 代位弁済

他社借入の件数や金額が多い

年収の3分の1を超える借り入れは「総量規制」に抵触すると説明しましたが、総量規制は「1社あたりの借入額」ではなく「貸金業者からの全ての借り入れの合計」に対する規制です。

もし、ほかの貸金業者からの借り入れがあり、新たな借り入れを含めた合計額が年収の3分の1を超える場合は、審査に通るのが難しくなります。

ただし、「マイカーローン」「不動産ローンやそのためのつなぎ融資」「高額医療費の支払いのための貸し付け」などは総量規制の対象外のため、年収の3分の1を超えていても、審査に影響しない可能性があります。

勤続年数が短い

カードローンの申込条件を見ると「安定した収入があること」と明記されている場合がほとんどです。

ただし、「安定した収入 = 年収が高い」というわけではありません。

審査では安定収入の前提として勤続年数が重視されますので、できれば1年程度は同じ勤務先に勤務した状態を継続してから審査に臨みましょう。

同時に複数のカードローンに申し込んでいる

カードローンの審査が通らなかった場合に備えて、複数のカードローンに同時に申し込みを行う方もいるかもしれません。

しかし、その行為がかえって審査落ちに繋がる可能性があり、注意が必要です。

カードローンを含めて、金融サービスの申し込みは信用情報として記録されます。短期間に複数の申込履歴があれば、資金繰りに困っているのではないかと推測され返済能力を疑われる可能性があります。

このような背景から、申し込みは1社に決めて行うようにしましょう。

プロミスの審査をスムーズに通過させるコツ

プロミスで審査落ちする方の共通点を解説してきました。

ここからは、できる限り審査を通過する確率を上げるために、対応可能な具体的なコツを紹介します。

申告内容を正確に入力する

「アルバイト雇用だから」「年収が低いから」と、他者との比較で考えてしまい、つい虚偽申告をしてしまう方もいます。

しかし、虚偽申告は基本的に発覚するものです。審査の際に、信用情報や過去のデータベースを照会していることから、申込内容に不可解な点があれば露見してしまいます。

カードローンを申し込む際には、どんなに自信がなくても正確な情報を申告するようにしましょう。

利用限度額は抑えめにする

利用限度額が大きければ大きいほど返済が滞る可能性が上がるため、審査が慎重に実施されることになります。

審査が慎重に実施されると通過できる可能性も下がっていくため、できるだけ少なめの利用限度額を希望して申し込みを行いましょう。

契約時の利用限度額が低い場合でも、取引を重ねることで信用を積み重ねていき、増額申請を行って利用限度額を引き上げることも可能です。

審査についての不安材料は事前に相談する

「会社への電話の在籍確認に不安がある」など、カードローンの審査に関わる懸念点があれば、申し込みの際の担当者に相談しておきましょう。

「懸念点を相談することで審査が不利になるのでは?」と考える方もいるかもしれません。しかし、懸念点を抱えたまま審査が進んでしまうことで、周囲にカードローンの利用がバレたり、申込情報に不備が発生したりしてしまうかもしれません。

基本的に、事前に相談することが審査に不利に影響することはありませんので安心してください。

カードローン会社側も利用者が安心して利用できるような「無料相談窓口」「女性専用窓口」などを用意しているため、気軽に相談してみてください。

プロミスを利用するときの注意点

ただ何となくカードローンを契約して、借り入れ・返済を行っていくと後々「こうしておけばよかった」と思うことも出てくるかもしれません。

以下で、プロミスを利用する際に注意すべき点を押さえておきましょう。

長期的な利用は利息負担が大きくなる

基本的に「カードローン」はほかの借入商品と比較しても金利が高く設定されています。

その分、「即日融資可能」など対応が早い取引を実現していますが、返済期間が長期になると利息がかさみ、返済総額が大きく膨らんでしまう危険性があります。

毎月決められた日に返済する「約定返済」だけではなく、ボーナスなどの収入が入ったときに繰上げで返済していく「繰り上げ返済」も活用しながら返済を進めましょう。

希望する利用限度額が必ず借りられるとは限らない

プロミスを申し込む際に、利用限度額を希望できます。

ただし、希望した金額が確実に借りられるわけではないことを頭に入れておきましょう。

理由としては、カードローン会社が高額の融資を行った場合、返済がされず「貸し倒れ」になった場合に被る損失が大きいためです。

基本的には、初回利用の場合は、利用限度額が低めに設定されて、毎月の返済実績を確認します。

毎月問題なく返済が行われている方であれば、増額審査を行って利用限度額を増やすのが一般的です。

最高利用限度額が低めでおまとめ用には適さない

上述したように、初回利用での利用限度額は低めに設定されることが一般的であるため、複数の貸金業者から借り入れしている残高を1つに合算する「おまとめ」には適していません。

そのほか、カードローンの場合は「総量規制」があるため、年収の3分の1を超える金額を借り入れることはできません。

「おまとめローン」の場合は、総量規制の対象外となっていることから、総量規制を超えるお金を借りられる可能性があります。複数社からの借り入れがあり、「借金をまとめたい」と考える方は、通常のカードローンではなく「おまとめローン」の利用を検討しましょう。

WEB完結でも在籍確認の電話連絡が必要な場合もある

プロミスでは、電話での在籍確認は原則行っていません。

しかし、あくまで「原則」であり、審査結果によって「会社への電話確認」が必要となる場合もあるため注意しましょう。

ただし「電話での在籍確認」は申込者の同意を得ずに実施することはありません。

「勤務先に知られたくない」と考える方も、連絡の際には「プロミス」の会社名を出さずに個人名で電話をかけることやタイミングを相談できることなどで、バレる可能性は低いため安心してください。

WEB完結はカードレスを選択しないと即日融資できない

プロミスのWEB完結は、インターネット・アプリを利用して申し込みから借り入れまでをいつでもどこでも行える便利な仕組みです。

自動契約機に出向く時間がない方におすすめの方法ですが、即日融資を希望する方は、「カードレス」を選択しないと「即日融資」ができないことを頭に入れておきましょう。

理由として「カードレス」の場合は、審査を通過するとアプリから「振込キャッシング」を利用することで、即日融資が実現できます。

「カードあり」を選択した場合には、自動契約機に出向かない限りは、ローンカードが自宅に届くまでに時間がかかり、即日融資ができないため注意が必要です。

プロミスの借入方法

ここまでプロミスを利用するメリットから利用するうえでの注意点などを解説してきました。

次に、プロミスが用意しているおもな借入方法を紹介します。

振込キャッシング

振込キャッシングは、WEBと電話で申し込むことが可能です。

WEBで振込依頼をする場合は、プロミスの会員ページから以下の手順に沿って手続きをしてください。

WEBで振込依頼をする場合

- 会員ページにログイン

- 振込キャッシングを選択

- 振込先の口座と借入金額を指定する

会員ページにログインして、振込キャッシングを選択して、振込先の口座と借入金額を指定しましょう。

振込融資を受ける際の手数料は無料です。24時間365日利用でき「深夜」「祝日」など、振込依頼をするタイミングによって手数料が発生するようなこともありません。

スマホATM取引

「スマホATM」は、セブン銀行ATM・ローソン銀行ATMで、プロミスカードを使わずに、スマホだけで現金の借り入れ・返済ができるサービスです。

セブン銀行ATM・ローソン銀行ATMに表示されるQRコードを読み込み、アプリに表示されるワンタイム暗証番号などの入力操作を行うだけです。スマホATMも、原則24時間365日取引可能です。

プロミスATM

プロミスATMは、ほとんどの自動契約機に併設されているため、契約した後にそのまま借り入れできる点がメリットです。

曜日を問わず毎日7:00〜24:00まで、元日を除いて毎日利用できることから、コンビニATMと使い勝手は大きく変わりません。

ただし、自動契約機に併設されていることから「店舗に入るところを周りの方に見られる」可能性があることと、コンビニATMと比較すると設置台数が限定的な点はデメリットといえるでしょう。

三井住友銀行ATM

三井住友銀行ATMでは、借り入れを行う際の手数料が無料であるため、近くに手数料無料のプロミスATMがなくても安心です。

公式サイトから店舗検索することが可能であり、店舗名・最寄り駅・住所などを検索するだけで、簡単にATMが検索できます。

プロミスATMだと、周囲の目が気になるという方も、三井住友銀行であれば利用時に借り入れと疑われないというメリットもあるため、おすすめです。

提携ATM

プロミスATM・三井住友銀行ATMが近くにない方は、提携ATMを利用しましょう。

各種メガバンク・地方銀行にも対応していることはもちろんのこと、セブン銀行ATMは、プロミスカードを利用して借り入れできることに加えて、プロミスカードなしでもアプリ経由で借入可能です。

ただし、提携ATMでは、1万円以下のキャッシングでは110円(税込)、1万円を超えるキャッシングに関しては220円(税込)の手数料がかかるため注意してください。

「手数料を払いたくない」方は、手数料が発生しない借入方法を積極的に選ぶことを重点的に心がけましょう。

プロミスの返済方法

ここまで、プロミスの借入方法について説明してきました。

プロミスでは、借り入れだけではなく返済についても複数の方法が用意されているため、以下で解説します。

インターネット返済

インターネットの手続きだけで、申込者の金融機関口座から返済できます。

原則「24時間365日」「土日祝・夜間問わず」振込手数料が0円であり、約1,100の金融機関で返済可能です。

以下が、インターネット返済の利用手順となります。

インターネット返済の手順

- 会員サービスにログイン

- インターネット返済の手続きを選択

- 返済金額の入力

- 金融機関を選択

- 金融機関へログイン

- インターネット返済実行

- 返済完了

-

-

プロミスの返済方法は?具体的な返し方から利息を抑えるコツまで徹底解説!

この記事では、プロミスが提供している返済方法の解説から利息を抑えるコツまでを説明します。「返済方法は何となく口座振替に設定している」などの場合には、自身にあった返済方法に変更できる可能性があるため、ぜひ最後までご覧ください。

続きを見る

口座振替

口座振替は、プロミスの会員サイトから申し込みが可能であり、一度手続きをしてしまえば毎月自動的に引き落としされるため口座に残高さえ用意しておけば返済を忘れることがありません。ATMや店頭に出向く必要もありませんし、手数料も無料です。

口座振替を利用する場合「三井住友銀行」「ジャパンネット銀行」「三菱UFJ銀行」「ゆうちょ銀行」「みずほ銀行」であれば、返済期日を5日、15日、25日、末日から選ぶことができます。

それ以外の金融機関の場合は毎月5日が引き落とし日となるため注意しましょう。

スマホATM

プロミスカードは不要で、銀行ATMに表示されるQRコードをスマホで読み込み、アプリに表示されるワンタイム暗証番号などを入力して手続きを行います。

具体的な返済の流れは以下のとおりです。

スマホATMの返済手順

- プロミスのアプリにログインする

- 「スマホATM取引」をクリックする

- 銀行ATMで「スマートフォンでの取引」または「スマホ取引」を押下する

- 銀行ATMに表示されるQRコードをスマホで読み取る

- アプリに表示された「ワンタイム暗証番号」などを銀行ATMに入力する

コンビニ・提携ATM

ローソン・セブンイレブンなど生活に身近なコンビニにあるATMのほか、全国にある地方銀行ATMにも対応しています。

手数料として、1万円以下の取引1回につき110円、1万円超の取引1回につき220円が発生しますが、土日祝・夜間の返済に対応しているのは強みです。

日中働いている方でも時間帯を問わず返済できることから、「手数料を払ってでも、コンビニから手軽に返済したい」方におすすめの返済方法といえるでしょう。

プロミスATM

プロミスATMは、プロミスが運営しているATMです。銀行ATMのように、特定の金融機関からの引き出しや振り込みはできません。

手数料は無料であり、土日祝や夜間の返済にも対応しています。「プロミスATMが自宅や職場から通いやすい場所にある」方におすすめの方法です。

プロミスATMで返済する流れは、以下のとおりです。

プロミスATMの返済手順

- ローンカードを持参し、プロミスATMへ行く

- ATM端末にローンカードを挿入し「ご返済」を選択

- 返済金額を入力し内容を確認する

- ATM端末に現金を入れる

- 返済完了

銀行振込

銀行振込による返済とは、指定のプロミス口座へ振り込むことで返済する方法です。振込口座については、会員サービスまたはプロミスコール(0120-24-0365)で確認できます。

手数料はかかるものの、土日祝や夜間の返済にも対応している点が魅力です。

「自宅や職場の近くにある銀行から返済手続きを行いたい」という方に向いています。

プロミスに関するよくある質問

最後に、プロミスを検討している方から寄せられる疑問について、以下で解説します。

Q.土日祝でも即日融資はできる?

結論からお伝えすると、土曜日・日曜日・祝日でも申し込みができ、即日融資も場合によっては可能です。

平日が忙しいというお勤めの方にとっては、この点が大きなメリットといえるでしょう。

会社が土日休みで在籍確認の電話に出られないので、審査を完了できないのではないかという方もいます。 しかし、在籍確認の電話を書類で代替することができれば、土日祝休みの会社にお勤めの方でも審査完了まで進めることが可能です。

Q.審査状況は確認できる?

プロミスの審査を申し込んだあと、審査状況をWEB画面などでリアルタイムに確認できる仕組みは用意されていません。そのため、基本的には審査が完了し、希望した連絡先(メール・電話)へ審査結果が通知されるまで、審査状況を知ることはできません。

Q.学生でも利用できる?

プロミスの申込条件は以下のとおりです。

・年齢が満18歳から74歳の方(高校生を除く)

・安定した収入のある方

※申込時の年齢が19歳以下の場合、収入証明書の提出が必須

※高校生(定時制高校生および高等専門学校生を含む)は申し込みできません。

※収入が年金のみの方は申し込みできません。

全ての学生が申し込みできるわけではありませんが、プロミスの場合「18歳以上で安定した収入のある学生」であれば利用できます。

Q. 専業主婦(主夫)でも利用できる?

収入のない専業主婦の方はプロミスを利用することはできません。プロミスの申込条件には「安定した収入のある方」と明記されているためです。

なお、ここで表現されている「安定した収入」とは、継続的に得ている収入のことを指します。

アルバイト・パートでも継続して収入があれば申し込みできることを頭に入れておきましょう。

プロミスの口コミ・評判まとめ

この記事では、プロミスの特徴から寄せられた「よい口コミ」と「悪い口コミ」の紹介、審査を通過するコツから、借り入れ・返済方法までを総合的に解説してきました。

「即日融資可能」であるうえに、土日祝でも申し込みできる優秀なカードローンですが、事前に知識として知っておくことで「審査が通りやすくなる」こともあります。

また、プロミスに限らず、どのカードローンにも「よい部分」「悪い部分」があるため、全体を理解したうえで、プロミスを利用しましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。