|ハピタス(マネスタ)-6-1.webp)

複数の消費者金融で借り入れしたとき、「返済日がバラバラで困っている」という方もいるでしょう。そんなときにおすすめなのがプロミスのおまとめローンです。

「低金利のローンに借り換えをしたい」

「たくさんの借入先があるから返済日を1つにまとめたい」

おまとめローンは、上記のような悩みを解決してくれます。

この記事では、プロミスのおまとめローンを申し込む際に、押さえるべきポイントや借入手順、注意点などを詳しく解説します。

この記事の結論

- おまとめローンは複数の借入先がある人におすすめのサービス

- プロミスは消費者金融からの借り入れとクレジットカードのキャッシングをおまとめできる

- 追加で借り入れができないので注意が必要

監修者の解説

金子賢司(かねこけんじ)/ファイナンシャルプランナー

カードローンは借入額が多くなると金利が下がる傾向があります。そのためおまとめローンで複数社の借り入れを1つにまとめると、現行のカードローンよりも金利が下がる可能性があるでしょう。しかしプロミスのおまとめローンを利用すると、それ以降はプロミスから借り入れができなくなるほか、金利が下がるため、他社のカードローンに見直しができる余地が少なくなります。

おまとめローンを利用するときは、あらかじめシミュレーションをして、確実に返済できるか確認しましょう。

プロミスのおまとめローンとは

複数社からの借り入れがあり、返済が大変なときに有効な解決策がおまとめローンです。

ここでは、おすすめのプロミスおまとめローンについて特徴を解説します。

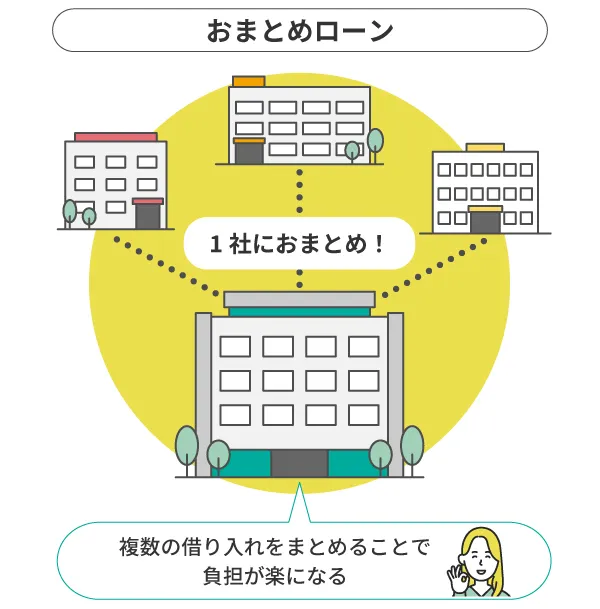

複数の借り入れをまとめる返済専用ローン

気がついたら「債務の本数が増えていた」ということがあるかもしれません。借り入れの整理や金利負担軽減などに活用したいのが返済専用のおまとめローンです。

例えば、消費者金融の借り入れに70万円、クレジットカードのキャッシングで30万円、合計100万円の借入残高があるとします。

その際、プロミスのおまとめローンで100万円を借り入れし、70万円と30万円を2社に返済すれば、借り入れはプロミスの10万のみとなります。もちろん、審査に通過する必要はありますが、プロミス1社のみに絞って返済できます。

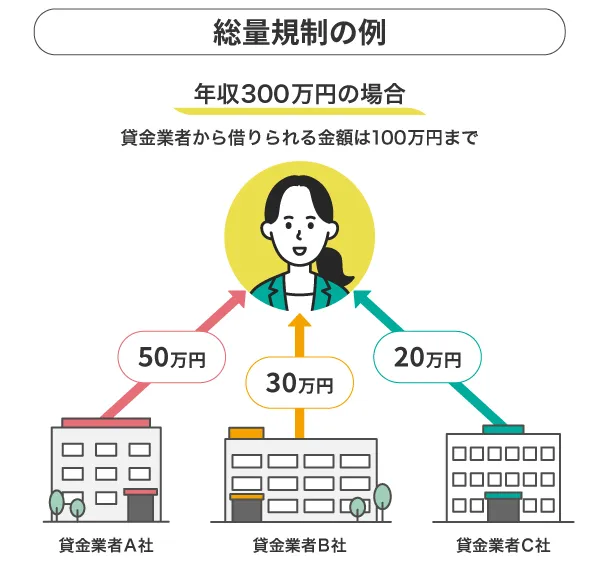

総量規制の対象外

貸金業者の通常の借り入れは総量規制の対象になりますが、プロミスのおまとめローンは総量規制の対象外です。

総量規制とは、年収の3分の1を超える貸し付けができない制度のことです。

例えば、300万円が年収の方は原則、100万円を超えて借りられません。通常の借り入れでは、年間収入の3分の1を上限に借入額を決めます。そのとき、100万円以上をすでに借り入れていた場合は、次の借り入れができません。

しかし、プロミスのおまとめローンは総量規制に縛られず、3分の1を超えても新たに借りられる可能性がありますます。

申し込みできる方

プロミスおまとめローンの申し込みができるのは、20歳~65歳の安定した収入がある方です。

ほかのカードローンに比べて、年齢が65歳までと低めに抑えられています。理由は、返済期間が長期(10年以内)にわたることもあり、高齢になると安定した収入維持が難しいと判断しているためです。

安定収入を示すためには、アルバイトやパート、派遣、正社員などの形態で働いている必要があります。

無職の主婦・主夫やアルバイトをしていない学生は、安定収入がないとみなされて、申し込みの対象外となります。

おまとめできる借入対象

プロミスのおまとめローンでは、資金使徒が限られるという特徴があります。具体的には、「借入の返済のみ」に使えるという特殊なローンです。生活資金や遊興費のために借り入れはできません。

借入対象となるのは、以下の2つ(無担保ローン)です。

・消費者金融の借り入れ

・クレジットカードのキャッシング

プロミスおまとめローンを利用するメリット

プロミスおまとめローンについて、以下にメリットを解説します。利用する前に知識があれば、賢く活用できるでしょう。

返済日の管理が楽になる

複数社から借り入れをしていると、毎月の返済日が借入先ごとに異なることがあります。

借入先の組み合わせによっては、全てバラバラになることもあります。そのせいで、返済日を忘れて延滞扱いになってしまった方もいるかも知れません。

プロミスのおまとめローンを活用すれば、返済日を集約することになり、より計画的に返済できます。返済日が異なるために、口座の残高を何度も確認することや、都度振り込む必要もなくなるでしょう。

金利が下がる可能性がある

おまとめローンは、現在の借り入れよりも金利が下がる場合があるのもメリットです。

複数社のカードローンで借り入れをした場合、それぞれの金利は上限金利が適用されている場合もあるでしょう。別々に返済を続けていれば高い金利で払い続けることになります。

しかし、全ての借り入れをまとめることで、プロミスの借入総額が大きくなると、利息制限法により金利が下がる場合があります。

利息制限法では、10万円未満の借り入れが上限年20.0%、10万円以上100万円未満の場合は上限18.0%、100万円以上の場合は上限15.0%と定められています。

担保・保証人が不要

金融機関の高額融資や住宅ローンでは、担保や保証人が必要になることがあります。しかし、プロミスのおまとめローンは担保・保証人が必要ありません。

担保や保証人が準備できない方や、周囲に知られずおまとめローンを利用したい方にはメリットとなるでしょう。

ただし、融資額の上限は他社よりも低めで、最高300万円までとなっています。

他社借入を直接返済してくれる

おまとめローンの審査に通過すれば、他社の借り入れをプロミスから振り込みで直接返済してくれます。

契約は来店の必要があり、他社借入の状況がわかる書類を持参することが求められますが、他社借入の返済を自分で手続きをする手間がかからないのはメリットといえるでしょう。

また、おまとめをしたあとに、プロミスから他社の解約を求められることもありません。

ただし、元金のみの返済になるため、利息分は利用者が別途支払う必要がありますので、解約する場合は注意しましょう。

プロミスおまとめローンを利用するデメリット

プロミスのおまとめローンはメリットばかりではありません。利用者によってはデメリットに感じることもあるようです。

銀行カードローンより金利が高い

利用限度額が高い銀行カードローンを利用できる場合は、プロミスのおまとめローンよりも金利が低くなります。金利が高くなるほど返済総額も増えることになります。

銀行カードローンはプロミスのおまとめローンよりも上限・下限が3%~4%ほど低い傾向にあります。

・プロミスのおまとめローン:6.3%~17.8%

・銀行カードローン:約1.5%~約14.5%

おまとめ可能な融資額が低め

借り入れを複数の会社からしていると金額が大きくなります。しかし、プロミスのおまとめローンでは融資額の上限は300万円です。そのため、複数社からの借り入れの合計が300万円を超える場合は、全額をプロミスに借り換えることができません。

300万円はあくまでも上限額です。審査状況によっては、実際の契約額が上限より低くなる可能性もあります。

追加の借り入れができない

プロミスのおまとめローンは、追加の借り入れができないというデメリットを抱えています。あくまでも、他社からの過去の借り入れを1つにまとめる使い方しかできません。

ただし、おまとめローンを利用して返済しても、プロミスから他社カードローンの解約を求められることはありません。

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

プロミスおまとめローンの審査基準

そもそも借り換えサービスの利用可否は、どのように決まるのでしょうか?

プロミスのおまとめローンでは、審査基準として以下の2つがあります。

借入金額が高くなるので慎重に審査される

プロミスではさまざまなローンを提供しています。ほかのサービスに比べて、おまとめローンで特徴的なのが金額の大きさです。借入金額が高くなるため、プロミスでは慎重に審査が行われます。

希望する金額が高い場合は、収入に対して返済が難しいと判断される場合もあります。

金額が大きくてまとめて借りるのが難しい方は、何社かを先に返済してから申し込みをするか、借り換えるローンを厳選して申込金額を下げるかしましょう。

収入や返済能力がポイントになる

プロミスのおまとめローンの審査基準は、通常のローンと何が違うのでしょうか?実は、返済専用ローンであっても、収入や返済能力が重要なことに変わりはありません。

特に、プロミスでは安定した収入のある方に利用を限定しているため、安定収入は必須条件となります。そのうえで、返済能力を総合的に判断されます。

プロミスおまとめローンを申し込む前に確認したいポイント

実際に利用するときに問題やトラブルが起こることを避けるためには、申し込む前に十分に検討する必要があります。以下の2つをチェックしておきましょう。

借入利率が下がるか

返済の負担を軽減するために大切なことは、プロミスのおまとめローンを利用して、借入利率が下がるかどうかをまず確認することです。

借入利率とは、借り入れた元金に対する支払利息の割合を指します。約款などには、年率(年利)で表記されています。

借入利率の高い他社からプロミスに借り換えて利率が下がれば、返済時の利息負担が減りますし、逆に上がれば利息負担は増えます。

毎月の返済が下がるか

次に、毎月の支払額がきちんと下がるかどうかを事前にシミュレーションしておきましょう。なぜなら、今まで他社に分散していた返済額の月額合計よりも、プロミスにまとめたことで、逆に返済額が増えてしまうこともあるからです。

複数社で借り入れをしている場合、カードローンごとに最低返済額が決まっており、それらを合計した金額が毎月の返済額となります。

毎月の負担額を減らす目的でプロミスのおまとめローンを利用する場合は、毎月の返済について十分にチェックする必要があります。

ただし、毎月の返済額を低くしすぎると、返済期間が長くなり金利が下がったとしても返済総額が増えることがあります。

公式サイトで返済シミュレーションができるので、無理なく返済できるように活用しましょう。

プロミスおまとめローン申し込みの流れ

では、実際に借り入れが完了するまでに、手続きをどのように進めればよいのでしょうか?

以下に、プロミスのおまとめローンの申し込みから契約、他社借入の返済までの流れを解説します。

1. 申し込み

申込方法には、自動契約機とプロミスコールがあります。どちらも、9:00~21:00の営業時間内の申し込みが必要です。

2. 必要書類の提出

プロミスおまとめローンで審査をするために必要な書類は、以下のとおりです。

本人確認書類

- 運転免許証(経歴証明書)

- 健康保険証

- パスポート

- マイナンバーカード(通知カードは不可)

- 在留カード/特別永住者証明書

収入証明書

- 源泉徴収票(最新の書類)

- 税額通知書(最新の書類)

- 確定申告書(最新の書類)

- 給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

- 所得(課税)証明書(最新、「収入額」・「所得額」の両方が載っている書類)

3. 審査

書類が一通り揃ったところで審査が始まります。審査基準は明示されていませんが、フリーキャッシングと同様に即日で審査は完了します。

審査が完了すると本人に連絡があり、審査通過ならそのまま契約に進みます。審査に落ちた場合は、もう一度条件を整えて申し込むか、もしくは他社の申し込みを検討しましょう。

4. 契約

審査に通った場合のみ、プロミスと契約を交わすことになります。おもに、契約額や借入利率、借り入れの用途など、契約内容の確認と同意です。

ただし、契約は来店する必要があり、郵送やインターネットは利用できないので、注意しましょう。

5. プロミスから他社借り入れの返済

契約が完了すると、プロミスから他社借入が振り込みによって返済されます。

ただし、返済は元金部分のみとなるので、完済したい場合は利息部分の追加支払いが必要になることがあります。

プロミスおまとめローンの審査に通過するコツ

おまとめローンは利息負担の軽減や返済の手間を省けるだけでなく、心理的な負担も軽減できます。しかし、利用するためには審査に通過する必要があります。

ここでは、プロミスおまとめローンの審査に通るコツを紹介します。

個人信用情報を確認する

おまとめローンを利用できる状況かを把握する必要があります。事前に個人信用情報を確認し、問題がないことをチェックすることで審査に通りやすくします。

国内には、個人信用情報機関が3つあります。

信用情報機関

- 日本信用情報機構(JICC)

- シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

ただし、個人信用情報を確認するには開示手数料(500円〜1,000円程度)がかかり、郵送の場合は数が必要となります。急ぎの場合はインターネット開示も可能です。

借入残高を正確に申告する

プロミスおまとめローンは、通常の借り入れとは異なる返済専用ローンです。そのため、現状の借入残高が、審査や契約額の決定に大きく影響します。

特に希望する融資額は、借入残高を前提に算出されます。そのため、不確かな借入残高の申告は、審査に落ちる原因にもなりかねません。

複数のおまとめローンに同時申込しない

審査に落ちるリスクを避けるためにありがちですが、複数社のおまとめローンの同時申込はやめましょう。

プロミスに限らず、消費者金融や金融機関は、利用者の申込状況を自己申告だけでなく、個人信用情報機関を使って把握できます。

短期間に立て続けにおまとめローンに申し込んでいる場合、審査に通らないこともあります。審査通過の確率を上げるためには、プロミスの1社に決めて申し込むことが大事です。

他社借入の件数をできるだけ減らす

借入残高は、審査に影響する項目の1つです。また、借入件数によっても審査は左右されます。件数が多く、合計金額の大きい借り入れをしていた場合、プロミスのおまとめローンであっても審査に通りにくくなります。

事前に他社借入の件数をできるだけ減らしたうえで、条件を整えて申し込むのがおすすめです。

安定した収入を確保する

審査に通過するためには、返済能力を示すことが不可欠です。返済能力を支えているのは、本人の収入です。十分な年収があり、職場の勤続年数が長いほど、審査に通りやすくなります。

審査のために収入をすぐに上げることは難しいかもしれませんが、無職の状態であれば就業し、アルバイトやパートなら労働時間を増やすことで収入を上げられます。可能な範囲で安定収入を目指しましょう。

プロミスおまとめローンを利用するときの注意点

借り入れをするためには、前提となるさまざまな契約条件があります。ここでは、利用する際に契約上で押さえたい注意点を取り上げます。

全ての借り入れがおまとめ対象になるとは限らない

おまとめローンに馴染みのない方は、借金なら全て1つにできると考えてしまいがちです。しかし、プロミスのおまとめローンは、全ての借り入れをまとめて返済できるわけではありません。

消費者金融の借り入れやクレジットカードのキャッシングは対象の範囲内となりますが、銀行のカードローンやクレジットカードのショッピング枠は対象外です。

クレジットカードの買い物による利用残高は、プロミスおまとめローンで返済することはできません。

また、銀行のカードローンの借り入れをプロミスでまとめたい場合も、対象外なので注意しましょう。

おまとめローンはWEBで申し込みできない

インターネットを利用した借入申込は便利ですが、プロミスのおまとめローンでその利便性を活用することはできません。

おまとめローンは、申込方法が「自動契約機」か「プロミスコール(電話)」の2つのみです。また、契約は自動契約機で行う必要があります。

プロミスの通常の借り入れとは異なり、「WEB完結」での申し込みができないことに要注意です。

プロミスおまとめローンの審査に落ちたときの対処法

審査を通過するためのコツを駆使しても、審査に落ちることは考えられます。

ここでは、審査に落ちた場合の対処法を以下に解説します。

考えられる審査落ちの原因を解消する

プロミスのおまとめローンには、審査基準に照らし合わせた借入条件が設定されています。

審査落ちの理由が開示されることはありませんが、以下のような場合は審査落ちの可能性があるので、対策を検討しましょう。

審査に落ちる原因の例

- 短期間に複数の申し込みをしている

- 収入と支出のバランスが悪い

- 在籍確認が取れなかった

- 申告内容が事実と異なる

- 勤続年数が短すぎる

他社のおまとめローンを検討する

収入や返済能力の不足など、審査落ち原因の解消が難しいケースもあります。そこで、他社のおまとめローンを検討するのも対処法の1つです。

申込先が変われば、審査条件も変わります。収入や借入額などが審査落ちの原因だった場合は、審査に通る可能性があります。

SMBCモビット「おまとめローン」

おすすめポイント

- モビットカード会員限定のサービス

- 下限金利が銀行カードローン並みの低さ

- 最高500万円の借り入れ上限

SMBCモビット「おまとめローン」は、三井住友カード株式会社が提供するサービスです。申し込みは、モビットカード会員登録している方に限定しています。金利は上限が18.0%ですが、下限が3.0%と低いことが特徴です。借入額は最高で500万円とプロミスやアコムの300万円を上回ります。

| 金利(実質年率) | 3.0%~18.0% |

| 返済期間/回数 | 最長160回(13年4ヶ月) |

| 最高融資額 | 500万円 |

アイフル「おまとめローン」

おすすめポイント

- WEB完結の申し込みOK

- 銀行ローンやクレジットカードも対象

- 20歳~69歳まで年齢制限も緩やか

アイフル「おまとめローン」(おまとめMAX・かりかえMAX)は、WEB完結で申し込めるおまとめサービスです。多くのおまとめローンでは対象外となる銀行ローンやクレジットカードも対象です。また、他社では65歳の年齢制限があることもありますが、アイフルでは、69歳まで申し込みが可能なので、年金受給者の方でも使いやすいでしょう。

| 金利(実質年率) | 3.0%~17.5% |

| 返済期間/回数 | 最長10年(120回) |

| 最高融資額 | 800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

アコム「借換え専用ローン」

おすすめポイント

- WEB申込が使えるから手軽に手続きできる

- 原則的にアコムが利用者名義で返済

- 総量規制の対象外で年収制限も影響しない

アコム「借換え専用ローン」は、プロミスではできないWEB申込が可能です。また、公式サイトに記載があるように、原則、アコムが顧客名義で返済を行います。総量規制はプロミス同様に対象外のため、安心して申し込めます。

| 金利(実質年率) | 7.7%~18.0% |

| 返済期間/回数 | 借入日から最長12年3ヶ月・1~146回 |

| 最高融資額 | 300万円 |

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

専門家に相談する

審査に落ちた場合、他社の借り入れを利用するか迷ってしまうこともあるでしょう。

そこで、専門家に相談するのも1つの手段です。FP(ファイナンシャルプランナー)や金融に強い弁護士・司法書士などが代表的です。

客観的に現状を分析してもらい、返済が難しい場合は、債務整理も検討してみましょう。

プロミスおまとめローンに関するよくある質問

ここまで、プロミスおまとめローンの内容を深掘りして解説してきました。よくある質問をチェックして、さらに理解を深めておきましょう。

Q.おまとめローンと借り換えの違いは?

「おまとめローン」は複数社を1つにまとめるローンです。一方、「借り換え」は、複数社でなく、1社だけでも可能です。

おまとめローンの場合は、複数社の借り換えを前提に、借金をまとめることを意味します。

Q.プロミスおまとめローン後に他社借入はできる?

プロミスのおまとめローンは総量規制に影響を受けませんが、他社で通常の借り入れをする場合は年収3分の1の規制を受けます。借入総額が総量規制を超えている場合は貸金業者からの新規での借り入れはできません。

また、個人信用情報にも借り入れの記録が残るため、他社借り入れの審査段階で落ちてしまうという可能性があります。

Q.プロミスおまとめローンは電話で申し込める?

プロミスのおまとめローンは、プロミスコールが使えるため、電話での申し込みが可能です。フリーコールなので電話代もかかりません。オペレーターが丁寧に対応してくれるでしょう。また、電話のほかに自動契約機での申し込みも可能です。

プロミスおまとめローンまとめ

今回は、特徴やメリット・デメリット、申し込みの流れや審査落ちの対処法まで解説しました。

プロミスのおまとめローンは、返済専用ローンです。そのため、概要や注意点を押さえて、利用できる条件をチェックしておくことが必要です。その代わり、総量規制の制限を受けないため、柔軟に他社借入を1本化できます。

おまとめローンのメリットをうまく活用すれば、借入返済の負担を減らすことができます。毎月の返済が負担に感じている方は、プロミスおまとめローンの利用を検討してみましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。