「冠婚葬祭」「生活費」など急な出費が発生した際に活躍する「カードローン」は、多くの方が利用するサービスとして広く認知されています。

審査を通過した後に自由に借り入れ・返済ができる利便性も「カードローン」の強みといえます。

しかし、カードローンを利用したくても審査を通過できないため、サービスを利用できない方もいます。

この記事では、カードローンの審査が通らない主な理由から、審査を通りやすくする方法、審査に通らないときの対処法まで総合的に解説します。

この記事の結論

- 審査に通らない理由は借入件数や借入残高の多さ、不利な信用情報など9つの理由が考えられる

- カードローンの審査は、申込者が返済不能の状態に陥らないようにするために必要なものである

- 審査に通るためには申込内容の不備をなくし、無理のない範囲で借り入れを希望することが大切

カードローンの審査に通らないときに考えられる9つの理由

「複数の会社に申し込みを行っても審査に通らない」場合には、自分にどのような原因があるのかを把握して、改善する必要があります。

審査に通らない9つの理由

具体的にカードローン審査に通らない際に考えられる理由を見ていきましょう。

過去に延滞・遅延の記録がある

過去にクレジットカード・家賃などの延滞履歴がある方は、信用情報に延滞履歴が登録される可能性があるため、審査を通過しにくくなります。

延滞した情報は、「信用情報機関」に登録され、情報が削除されるまでに5〜10年ほどかかるのです。

過去に延滞を行っており、現在、ネガティブな信用情報が登録されているか否かは、開示請求を行うことで知ることもできます。

日本における代表的な信用情報機関は以下の3つです。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

総量規制に抵触している

総量規制とは「申込者の年収の3分の1を超える貸し付けは行えない」という貸金業法で指定されたルールです。

総量規制のルールに沿った場合、例えば年収300万円の方が、年収の3分の1である100万円を超える借り入れはできません。

総量規制では、全ての貸金業者からの合計借入額が規制対象となるため注意が必要です。

他社借入件数が多い

株式会社 日本信用情報機構(JICC)の公式WEBサイト内「信用情報に関する統計」を見ると、借入件数についても信用情報に登録されていることが分かります。

複数社から借り入れを行っている場合には、新規契約の審査には通りにくくなる可能性があります。理由として、「借り入れしたお金を返済に使い、自転車操業になる」ことをカードローン会社側が恐れるためです。

極力、他社借入件数は少なくしておいた方が、審査時の印象はよくなります。

短期間に複数の申し込みをしている

信用情報は金融機関からの借り入れ・延滞だけが記録されるわけではありません。

金融機関にカードローンを申し込んだ履歴も登録されることを頭に入れておきましょう。

短期間に複数の金融機関へ申し込みを行っている履歴を照会されると、極端にお金に困っていると捉えられ、審査を通過しない可能性があります。

審査に通らないからといって、短期間で複数社に審査を申し込むと、余計に審査に通りにくくなるため気をつけましょう。

収入と支出のバランスが悪い

ローン返済における収入・支出のバランスを測る指標として「返済比率」が用いられます。

具体的に、「返済比率」は以下の式で算出されるのです。

返済比率=年間返済額÷年収×100

この「年間返済額」には、銀行・消費者金融カードローン以外の「住宅ローン」「奨学金返済」なども含まれます。

具体例

年収:300万円

住宅ローン返済:年間60万円

奨学金返済:年間30万円

この場合の返済比率は、

(60万円+30万円)÷300万円×100=30%

返済比率は、30%程度が限界値とされており、この割合を超えると借り入れに対する負担感が強く感じられます。

返済比率が40%を超えた場合には、カードローンにおける審査では厳しく判断されるため、気をつけましょう。

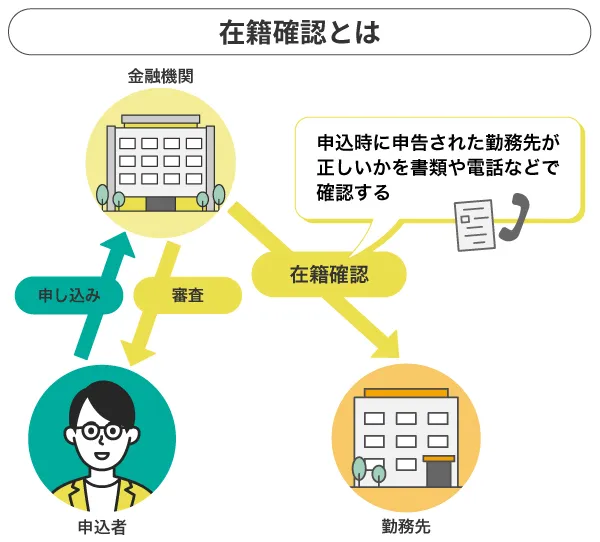

在籍確認が取れなかった

カードローン審査で原則行われるのが電話による「在籍確認」です。

「在籍確認」とは、カードローンを申し込みした際に申告した勤務先が正しいかを確認する作業を指します。

この確認が取れなかった場合には、審査に落とされてしまうため気をつけましょう。

具体的な在籍確認の失敗例は以下があります。

在籍確認の失敗例

- 勤務先での在籍期間が短いため、会社内で存在を認知されていない

- 勤務先が個人名での電話を取り次いでくれない

- 転職したものの、元の勤務先の情報を申告していた

- 会社の代表番号だけを申告して、自身が在籍している部署の連絡先を申請していない

在籍確認は、基本的にカードローン担当者が個人名を名乗り、電話をかけてきます。

確実に電話を取れるように周囲の同僚に、根回ししておくことも状況に応じて必要となります。

申告内容が事実と異なる

実際に申し込みを行った内容に虚偽があった場合には、審査に落ちる可能性が高まります。

あくまでお金の貸し借りは信用関係で成り立っており、内容に嘘があるとカードローン会社からの信用を失ってしまうのです。

具体例として以下が該当します。

- 年収を実際よりも多めに申告した

- 勤務年数を実際よりも長く申告した

- 他社借入を少なく申告した

基本的に、虚偽の申告をすると個人信用情報・在籍確認などでバレることがほとんどです。

嘘偽りなく正しく申告を行いましょう。

収入が安定していない

カードローン会社が融資を行う条件として「毎月1回継続的に安定して一定額の収入が入ってくること」と規定している会社がほとんどです。

例えば、1回に入る収入が大きいとしても、入ってくる頻度が不定期である場合には、安定しているとはいえず審査に通りづらくなります。

「クレジットカード」「賃貸契約」などの申し込みに「個人事業主」の方が落ちやすいのは、この「安定した収入」に該当していないことが理由です。

そのほかにも、以下に該当する方も審査通過が難しくなります。

- 仕事をしていない無職の方

- 働き始めて間もない方

- 短期バイトだけで生活している方

- 日雇いで働いている方

勤続年数が短すぎる

大手企業に勤めており、平均よりも収入が高い場合でも、勤続年数が短いと審査に通りにくいです。

勤続年数が短いと、「すぐに会社を辞めてしまうかもしれない」「継続的に返済できるか見通しが立たない」と判断され、審査落ちする可能性が高まります。

実際にカードローンの申し込みを行うためには、1年以上、最低でも半月以上の勤務実績を積むことが大切です。

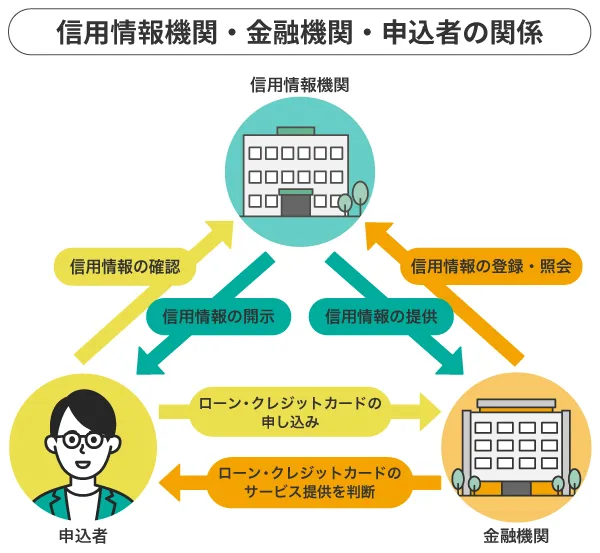

信用情報に傷があると審査には通らない

カードローンやクレジットカード・さまざまなローンの申し込みや利用情報は、国が指定する信用情報機関への登録が義務づけられています。

この信用情報は、ローン申し込みの審査や利用状況の確認に利用されていますが、ネガティブな情報(返済事故情報)が記載されていることを俗にブラックと呼んでいます。

返済事故とは、以下のようなことを指します。

これらの情報が信用情報に記載されていると、カードローンやクレジットカードだけではなく、どんなローンも組むことが難しくなります。

延滞

信用情報における「延滞」とは、基本的に「61日以上または3ヶ月以上返済が遅れること」と定義されている「長期延滞」が該当します。

長期間の延滞が発生すると、信用情報機関に「異動情報」として登録されるのです。

「長期延滞」だけが信用情報の登録対象ではありますが、「短期間の延滞なら影響がない」と考えてはいけません。

信用情報機関に登録されなくても、カード会社内のデータベースに延滞情報の事実が残り、影響を与えることになるため、延滞をできる限り避けるようにしましょう。

強制解約

強制解約は、延滞状態が続くと強制的に契約が解除されることをいいます。

ただし、返済義務がなくなるわけではないので、放っておけばおくだけ、延滞損害金が発生して借金の額が増えていきます。

代位弁済

代位弁済とは、保証会社が利用者に代わって返済をすることで、払えなくなって放置している場合に代位弁済となります。

代位弁済は、債権者が元々の貸し手から保証会社に移ることで、借金がなくなったわけではありません。そのため、代位弁済後は新たな債権者である保証会社に返済をすることになります。

また、信用情報機関によっては、「保証履行」と記載されている場合があります。

元々の債権者が登録した場合は「代位弁済」、代位弁済した保証会社が登録した場合は「保証履行」と記載されるのです。

債務整理

債務整理とは、発生する金利をストップさせて元金だけにしたり、借金の総額を減額したりするなどして、その金額を一定期間で返済していく手続きをすることです。

借金自体がなくなるわけではないので、返済は継続して行う必要があります。

自己破産

自己破産は債務整理の1つで、返済を免除してもらうことです。借金自体がなくなるので、免責されれば返済がなくなります。

ブラックとされる状態はさまざまありますが、きちんと返済をしていればブラックになることはありません。

カードローンに審査があるのはなぜ?

カードローン商品を「審査を行わず」に契約できた場合には、貸金業法に則ったサービス提供を行っていない「闇金」である可能性が高いため気をつけるべきです。

正規のカードローン商品では、必ず「審査」が必要になりますが、「審査」をなぜ行うのかについて以下で解説します。

申込者の返済能力を判断するため

カードローン商品とは「貸したお金が利子とともに返ってくる」ことでビジネスが成り立っています。

そのため、審査なしで誰にでもカードローンを利用させるのではなく、返済能力を有しており、毎月の返済を行ってくれる方を見極めて融資を行っているのです。

返済能力とは「1回で多額の金額を返済できる力」ではなく、「毎月継続的に返済を続けられる力」のことを指します。「年収がいくらあり、その収入は安定しているか?」「独身か既婚か」「一人暮らしか所帯持ちか」などのさまざまな要因で返済能力は変動するのです。

この返済能力を測るうえでも、審査はカードローン会社にとって切り離せない手続きといえるでしょう。

総量規制に抵触しないか確認するため

貸金業法の総量規制により「個人の借入総額は原則年収の3分の1までに制限される」と定められているため、カードローンを提供するクレジットカード会社・消費者金融といった貸金業事業者は、総量規制に該当しないかを確認することが義務づけられています。

ただ、複数社の借り入れをひとつにまとめることを目的とした「おまとめローン」については、総量規制の対象外となるため、返済をメインに考えている方は選択肢として頭に入れておきましょう。

カードローンの再審査に通りやすくする6つの方法

一度審査に落ちた後、再度審査を申し込む場合に、どのようなことを意識するべきでしょうか?

カードローンの再審査に通りやすくする方法を解説します。

申告内容を正確に記載する

審査を通すために「申告内容をよく見せよう」と虚偽の申告をしても、カードローン会社の審査でバレることがほとんどです。そのため、無理に自分自身をよく見せようとせずにありのままの状態を正確に記載しましょう。

また、申告漏れなども起こらないように、申込前に不備がないかもチェックすることが大切です。

もし、嘘の申告がバレてしまうと最悪、詐欺罪に問われる可能性もあるため注意しましょう。

希望借入額を低くする

審査通過率は、希望借入額が低ければ低いほど上がりやすい傾向があります。

理由として、借入金額が少なければ銀行・消費者金融側が考える「貸したお金が返ってこないのでは?」というリスクが抑えられるためです。

また、新規でカードローンを申し込む場合は、いきなり大きな金額を借りられるケースは多くありません。

借りることができたとしても50万円が相場のため、希望額は50万円以下に抑えておきましょう。

返済やおまとめで借り入れを整理する

他社からの借入件数・金額が少なければ少ないほど審査通過率が高くなる傾向があります。

現在、他社からの借り入れが複数ある場合には、借入金額をできる限り減らしてからカードローンへの申し込みを行いましょう。

例えば3社から借り入れを行っている場合には、「おまとめローン」などで1社にまとめることも選択肢のひとつです。

できるだけ返済を行って残高を減らすことで、審査を通過する可能性が上がることを頭に入れておきましょう。

属性評価をあげる

審査における申告で嘘をつくのではなく、自身の属性を上げることで審査に通りやすくなります。

「雇用形態が正社員である」「勤続年数が長い」「年収が高い」など、現状よりも社会的ステータスを上げる努力を積み上げましょう。

最近はカードローン商品が一般的となったことで、多くの会社がカードローン商品を提供しています。

「主婦」「アルバイト」でも利用できるカードローンも増えているため、広い視野で商品を探してみるのもおすすめです。

個人信用情報の回復を待つ

カードローン申込時の審査で、個人信用情報が照会されるため、ネガティブな情報が記載されていると審査には通りません。ただし、信用情報は一定期間が経過すると削除されるため、回復を待ってから申し込みを行うことが懸命です。

おもな事故情報と削除されるまでの期間は以下です。

返済の延滞

JICC:契約継続中の期間、および契約終了後5年以内

CIC:契約継続中の期間、および契約終了後5年以内

KSC:契約期間中、および契約終了日(完済していない場合は完済日)から5年を超えない期間

任意整理

JICC:契約継続中の期間、および契約終了後5年以内

CIC:契約期間中および、契約終了後5年以内

KSC:任意整理の登録なし

自己破産

JICC:契約継続中の期間、および契約終了後5年以内

CIC:契約期間中、および契約終了後5年以内

KSC:破産手続開始決定日から10年を超えない期間

審査に落ちたカードローン会社以外で申し込む

過去に審査に落ちたカードローンに再度申し込みを行うと、社内データベース内に審査に落ちた履歴などが残っている場合があり、再度落とされる可能性が高いです。

審査に落ちたカードローンとは別の会社に申し込みを行うことで、ネガティブな情報が社内に保管されていないため、審査に通る可能性が高まります。

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

カードローン審査に通らないときの対処法

ここまで、カードローンの再審査に通りやすくする方法を説明してきました。

しかし、それでも審査に通らずにカードローンを利用できない場合に、代替案はあるのでしょうか?

カードローン以外でお金を工面する方法をピックアップして解説します。

質屋を利用する

「質屋」とは、自身が所持している品物を担保にして、その評価額の範囲内でお金を借りることができる仕組みです。時間を要する審査・手続きなどはなく、最短5分程度で融資を受けられます。

必要なものは預ける品物と身分証明書のみ、契約日から3ヶ月が基本的な期限であり、その間に元金と質料を払うことで、品物は利用者に返却されるのです。

返済できない場合には、品物を失うことで、借入金・未払い質料の支払いを免除されます。

不用品を売る

「普段使っていないもの」を断捨離することも兼ねて、自宅にある不用品を「メルカリ」などのフリマアプリで販売することでお金を工面することも可能です。

「過去に読んだ雑誌」「使う予定がないギフト券」のほかにも、「片方だけのワイヤレスイヤホン」なども高く売れる場合があるため、一度自宅にあるものを集めて販売することから始めてみましょう。

親族・友人に借りる

友人・親族からお金を借りることができると、カードローンが提供する金利よりも格安でお金を工面できる可能性が高いです。しかし、デメリットとして借りたお金を返さなかったり、忘れたりした場合には人間関係にヒビが入る可能性があります。

親族・友人との関係を悪化させる原因の多くは「お金に関わること」であるため、実際に融資を受ける場合には借用書など正式な文書を用意したうえで対応しましょう。

借り換え・おまとめローンを利用する

借り換え・おまとめローンの場合は、総量規制の対象外となるため利用できる可能性が高まります。

具体的に「借り換え」「おまとめローン」についての説明は以下のとおりです。

【借り換え】

ある金融機関から融資を受けて、ほかの金融機関から受けていた既存の借入金を返済することを指します。

借入先を変更することで、毎月の返済額・金利負担を下げることが可能です。

【おまとめローン】

複数の金融機関からのローンを1つの借入先にまとめる商品のことを指します。

新しい金融機関からの融資を受けて、他社分を全て精算することで、借入先を1社にまとめることが可能です。

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

生命保険の契約者貸付制度を利用する

加入している生命保険によっては、解約した際に「解約返戻金」と呼ばれるお金が戻ってくる商品があります。

その中でも、終身保険・養老保険のような、保険料に「生存保険料」が含まれている積立型の生命保険を解約すると、「解約返戻金」が支払われるのです。

この「解約返戻金」を担保にして、保険会社からお金を融資することを「契約者貸付制度」と呼んでいます。

既に所有している保険の「解約返戻金」を担保にするため、審査を行う必要がない点もメリットといえるでしょう。

公的融資を利用する

家族にも頼れず、銀行・消費者金融カードローンも利用できない場合には、市役所などで申し込みできる公的融資制度の利用も検討しましょう。

公的融資制度は生活困窮者の生活を支援する目的があるため、各種金融機関で融資を断られた方でも利用しやすい点がポイントの一つです。

公的融資制度は各種存在しますが、利用者に支持されている「生活福祉資金貸付制度」について以下で解説します。

生活福祉資金貸付制度

生活困窮者を救う目的で設立されており、銀行・消費者金融などの民間金融機関で借り入れできない方を対象とした制度です。

借りられるお金の種類は以下の4つに分けられます。

借りられるお金の種類

(1)総合支援資金

生活再建に必要な生活費・引っ越し代・公共料金など

(2)福祉資金

緊急で必要な生活費、介護サービス利用料、就職するための技術取得費用

(3)教育支援資金

高校・大学に進学するための費用

(4)不動産担保型生活資金

高齢者世帯が自宅を担保にお金を借りられる

カードローン審査に通らないときのNG行動

ここまで、消費者金融・銀行カードローンが利用できない場合のお金の工面方法を紹介してきました。

その反面、お金を工面する方法として一般的に認知されているものの、利用してはいけないサービスもいくつか存在します。

この項目では、カードローン審査に通らないときのお金の工面方法でやってはいけない行為をピックアップしたので、参考にしてください。

クレジットカードの現金化

結論からお伝えすると、クレジットカード会社の規約には現金化を目的としたカード利用を禁じる条文が記されており、規約違反となる行為です。

もし、クレジットカード会社に現金化行為がバレると、「利用停止」「解約」となる場合があります。

また、解約となった場合には、これまで利用していたお金の一括返済を求められる可能性が高いです。

利用額が大きいほど、日常生活すらできない状況に追い込まれる可能性があるため、現金化行為は行うべきではありません、

闇金からの借り入れ

「闇金」とは、刑罰が課される出資法の上限金利を超える金利で貸し付けを行う違法業者を指します。

一般的な消費者金融・銀行のカードローン返済が毎月1回行われるのに対して、闇金の場合は、1週間・10日ごとに1回の支払いとなるほか、高い金利を課して荒稼ぎしようと考えている業者もいます。

返済ができない場合には、家族・職場まで取り立てに出向いて騒ぎ立てることも珍しくないため、「お金を借りられない」という理由で闇金に手を出す行為は絶対に避けましょう。

個人間融資

「個人間融資」とは、消費者金融・銀行などの貸金業者を通さず、個人同士でお金の貸し借りが完結されることです。

近年はSNSの発展・普及によって個人の発信力を高めることも可能であり、若年層の興味・関心を集めています。

しかし、個人間融資では高い利率が設定されていることがほとんどであるほか、貸金業法で制限されている取り立て行為も自由に行えてしまうのです。

警察は個人間のトラブルに介入しない(民事不介入)原則があるため、暴力行為がない限りは、対処してもらえない可能性があります。

貸金業者を経由して融資を受けないと、多くのデメリットが発生することを頭に入れておきましょう。

返済途中の安易な過払い請求

貸金業法の改正にともない、2008年12月以前に消費者金融からお金を借りたことがある、または借りていて完済したけれど10年以内という方は「過払い請求」といって、払いすぎた利息の返還を求めることができるようになりました。

しかし、2010年までは過払い金請求をすると「契約見直し」という返済事故情報として信用情報に記載されたため、せっかく完済したのに信用情報に傷をつけたくないからと、過払い金請求をあきらめた方もいました。

ところが、2010年4月19日に金融庁の方針として、過払い金請求と信用情報は関係がなく、契約見直しの登録を廃止としたため、信用情報を気にすることなく過払い金請求ができるようになりました。

ただし、返済途中に過払い金請求をして、借入残高を過払い金で相殺できなかった場合は、債務整理として信用情報に記載されます。

カードローン審査に関するよくある質問

カードローンを提供している銀行・消費者金融が増えたため、利用も一般的になってきました。

多くの方が利用するようになったと同時に、審査に対して疑問点を解決できていない方も比例して増えているのです。 この項目では、カードローン審査に関して利用希望者が抱える疑問点を解説します。審査に通らない理由を知ることはできる?

結論からお伝えするとカードローン審査に通らなかったとき、カードローン会社が審査に通らない理由を個人に通知することはありません。

しかし、この記事内で解説した「カードローンに通らないときに考えられる9つの理由」の中に、審査に通らない理由が含まれている可能性が高いです。「審査に通らない理由」に自身が該当していないかチェックして、改善を行いましょう。

個人信用情報は自分で確認できる?

信用情報機関に「開示請求」を行うことで、現在の信用情報を確認することができます。

開示する方法としては、以下の手段があるため頭に入れておきましょう。

■インターネット開示

JICCの場合、インターネット開示の手順は以下となります。

- アプリのダウンロード

- 利用規約を確認後、メールアドレスを送信

- JICCよりパスワード発行

- パスワードの入力

- 申込内容の入力

- 本人確認書類・自撮り写真の撮影と送信

- 手数料支払い方法を選択

- 申込内容の確認・開示結果の郵送

■郵送開示

JICCの場合、郵送開示の手順は以下となります。

- 信用情報開示申込書の準備

- 手数料の準備

- 本人確認書類など、必要書類の準備

- 申込書類をJICCに送付

■窓口開示

窓口開示の流れは以下のとおりです。

- 受付窓口の場所を確認

- 手数料準備

- 本人確認書類など、必要書類準備

- 受付窓口へ来社

※現在、新型コロナウイルス感染症拡大防止に伴い、窓口での開示手続きが休止されています。

専業主婦(主夫)でも審査に通る?

銀行カードローンなら収入がない専業主婦(主夫)でも融資を受けられます。銀行カードローンの中でも、メガバンクは専業主婦(主夫)への貸し付けを行っていないため、申し込みを行うならネット銀行・地方銀行が選択肢です。

ただし、地方銀行は口座開設がセットになっている場合があり、手続きに時間がかかります。

手間をできる限り省いて融資を受けたい場合には、ネット銀行のカードローンがおすすめです。専業主婦(主夫)でも利用できるネット銀行カードローンは以下となります。

・セブン銀行カードローン

・イオン銀行カードローン

・PayPay銀行カードローン

カードローン審査に通らない理由を考えて対策しよう

この記事では、カードローン審査に通らない理由から、カードローンが利用できない場合のお金を工面する方法などを含めて解説してきました。

カードローン審査に連続して落ちる場合には、何か決定的な理由があります。この理由を把握して改善を行わないと、審査に落ち続けてしまうため、対策を行いましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。