銀行傘下に属していない独立系企業としてスピーディな対応力と確かな実力で支持を得てきた大手消費者金融「アイフル」は、借り入れの希望者から認知されています。

できる限り大きな金額で融資を受けたいと考えている方にとって、大きな障害になるのが「総量規制」でしょう。

「アイフル」では「総量規制」の対象になるのかが気になる方に向けて、この記事では、総量規制はアイフルも対象であるかの回答から、総量規制に引っかかった場合の対応方法、注意点についても解説します。

この記事の結論

- アイフルは総量規制の対象となる

- 総量規制を超えて借り入れをする方法は「おまとめローン」や「借り換え」などがある

- 総量規制は消費者を守るための法律のため、総量規制を超えた無理な借り入れはおすすめできない

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

総量規制はアイフルも対象になる

「総量規制」は大手消費者金融のアイフルであれば規制対象から外れるのではと考えるかもしれません。

しかし、結論からお伝えすると総量規制はアイフルのカードローンも対象になることを頭に入れておきましょう。

以下では、「総量規制」を深く知らない方に向けて、総量規制の特徴に触れて解説します。

貸金業者からの借り入れが対象になる

総量規制とは「貸金業法」で定められているルールであり、2010年6月に完全施行されました。過度な借り入れ・融資といった多重債務問題の解決、安全性の高い貸金市場づくりを目指しています。

「貸金業法」で指定されているルールのため、対象となるのは貸金業者から個人が行う借り入れのみに限定されることを頭に入れておきましょう。

貸金業者とは、お金を融資する業務をメインに行って、都道府県もしくは財務局に登録している消費者金融・クレジットカード会社を指します。

「法人が行う借り入れ」「銀行からの借り入れ」は総量規制に該当しませんが、独自の基準により、貸し付けをしすぎないようにしているため、貸金業者よりも多く借りられるとは限りません。

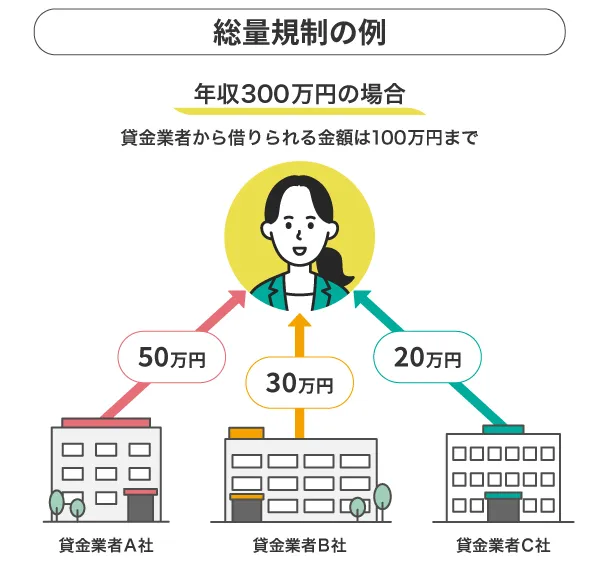

借入総額は年収の3分の1まで

総量規制では「個人消費者の借入上限を年収の3分の1までに制限する」と定められています。

具体例として年収300万円の方がお金を貸金業者から借りる場合の借入上限は100万円です。

ちなみに「年収の3分の1」は借入額の総額を指すため、借入先ごとの借入上限ではない点だけ注意してください。

また、審査によって総量規制以外の要素も確認され、申込者本人の返済能力にあった借入限度額が設定されます。必ずしも年収の3分の1の金額が借りられるとはかぎらないため留意しておきましょう。

年収の対象になる収入の種類

総量規制における年収の対象になる収入とはおもに以下を指しています。

給与

会社員・アルバイト・パートなど、雇用条件によらず企業への労働を対価に得られる報酬

年金

20歳から60歳の全ての人が保険料を納め、その保険料を高齢者などに給付する仕組み

恩給

公務員が公務のために死亡した場合、公務による疾病のために退職した場合、相当年限忠実に勤務して退職した場合において、国家に身体、生命を捧げて尽くすべき関係にあった、これらの者及びその遺族の生活の支えとして給付される国家補償を基本とする年金制度

不動産の賃貸収入

自分が所有している賃貸物件の入居者から毎月支払われるお金

年間の事業所得

卸売業、小売業をはじめ、農業やサービス業などの事業から生ずる所得

なお、競馬・宝くじなどの一時収入は「貸金業法上」で年収に含まれません。

アイフルで総量規制以上でも利用する方法は?

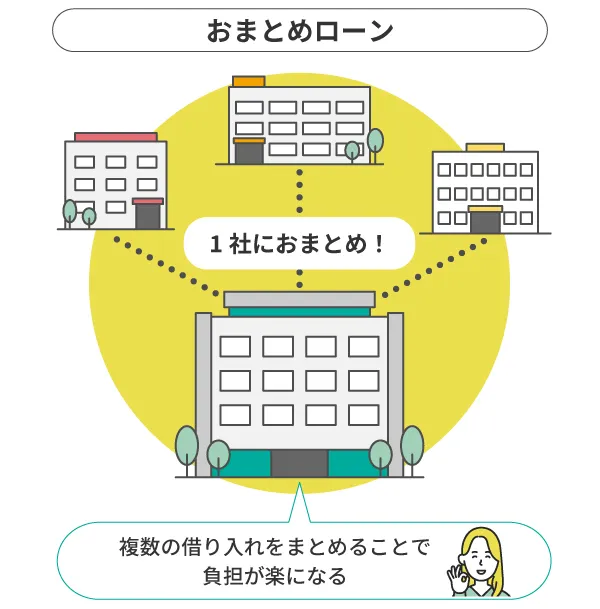

結論からお伝えすると、アイフルが提供している「おまとめローン」「借り換えローン」を利用する場合には総量規制の対象にはなりません。

この項目では具体的にアイフルが提供している総量規制に該当しない商品について深掘りして解説します。

おまとめMAX

「おまとめMAX」とは、複数社からの借り入れをアイフル1社にまとめることで、毎月の返済額を抑えて、金利も低くなるというプランです。そのほか、複数社への返済をアイフルのみにすることで、返済日の管理も楽になるなど、さまざまなメリットが考えられます。

まとめられる対象は貸金業者からの借り入れだけでなく、銀行ローン、クレジットカードのリボ払いも対象です。

返済は1ヶ月に1度にまとめられて、約定に基づく計画的な返済で、段階的に借入残高が減少します。

かりかえMAX

前提として「借り換え」とは、現在抱えている借入金額と同額のお金を別の会社から借りて現在の借り入れを一括返済し、その後は新たに借り入れした会社へ毎月返済していくことを指します。

現在が1社からの借り入れだとしても、金利などのよりよい条件を求めて借り換えるという選択肢もあります。

アイフルの「かりかえMAX」では、貸金業者・銀行ローン・クレジットカードのリボ払いも対象であることから幅広い状況に対応して利用することができます。

アイフルのおまとめローンを利用するメリット

「おまとめローン」は、複数社の借り入れを単にまとめただけに見えるかもしれません。

しかし、おまとめローンを利用することでメリットが得られるため、この項目では複数の利点を掘り下げて解説します。

銀行ローンやクレジットカードのリボ払いも利用できる

おまとめローンは、他社から借り入れたお金を一つにまとめて返済するため、幅広い借り入れを整理することが可能です。

前述したものも含めて、アイフルのおまとめローン対象は以下のとおりです。

アイフルのおまとめローン対象一覧

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードのキャッシング

- クレジットカードのリボ払い

ちなみに、一般的な消費者金融のおまとめローンではクレジットカードの借り入れは対象ですが、銀行カードローン・クレジットカードのショッピング枠は対象外である場合がほとんどです。

このような点から見ても、アイフルのおまとめローンは利用価値があるといえるでしょう。

毎月の返済額は減る可能性がある

実際に借り入れを行っている金額や金利水準、借入期間によって左右されますが、おまとめローンで一本化することで金利が低くなり、最終的に支払う利息が少なくなることが期待できます。

貸金業者が遵守する利息制限法では、以下のように金利上限が定められています。

利息制限法の金利上限

- 10万円未満:年率20%

- 10万円以上100万円未満:年率18%

- 100万円以上:年率15%

たとえば50万円を2社から借りている場合、利息制限法の上限金利は年18.0%です。

おまとめローンで1本化して1ヶ所からの借り入れが100万円になった場合、上限金利が年15.0%に引き下がります。

返済管理が楽になる

2社から借り入れを行っている場合に、A社の返済日が25日、B社の返済日が月末の場合には返済タイミングにあわせて返済手続きを行う必要があり、月に何度もATMに足を運んで返済するのは手間がかかります。

また、複数の返済日があることで振り込みを忘れてしまい、返済の延滞を起こすリスクもあります。

返済を一本化することで、毎月の返済日は特定の1日だけとなります。返済手続きが簡単になり、口座残高の管理も容易になるでしょう。

WEB完結で利用できる

アイフルのおまとめローンはWEB完結が可能であり、WEBで申し込みが完了した後の郵送物の送付もありません。

また、アイフルでは原則的に職場への電話での在籍確認を行っていないため、周囲にカードローンの利用をバレたくない方にはおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルのおまとめローンを利用するデメリット

「まとめることで金利が低くなる可能性がある」「返済管理が楽になる」などメリットがある「おまとめローン」ですが、全てにおいてメリットばかりではありません。

おまとめローンにはデメリットもあり、長所・短所などを総合的に理解したうえで判断を行うべきでしょう。

この項目ではアイフルのおまとめローンを利用するデメリットを解説します。

上限金利が高め

アイフルの「おまとめMAX」の上限金利は17.5%であり、銀行系・中小企業など数多く提供されている「おまとめローン」の商品群の中でも比較的高めに設定されています。

たとえば、おまとめ利用が認められている「横浜銀行 カードローン」の場合、上限金利が14.6%とアイフルと比較すると大きな差があります。

とにかく低金利でおまとめローンを利用したい場合には、銀行系の「おまとめローン」もチェックした方がよいでしょう。

追加の借り入れができない

貸金業法に基づいている「おまとめローン」では、利用者の借入額の完済を目的として融資するため、追加融資・増額を行うことは、原則できないようになっています。

カードローンのように「追加で融資を受ける」などはできませんので、注意しましょう。

そのほか、1社のおまとめローンを利用した後に、新規で他社のカードローンを申し込みしたとしても、「この方は返済に困っている」と信用情報を照会されて判断される傾向にあるため、審査に落ちる可能性が高まります。

返済総額が増える可能性がある

まとまった高額な融資となれば利息制限法の影響を受ける上限金利が制限されるメリットを受けられます。しかし、現在利用しているローンに適用されている金利自体が低い場合には、おまとめローンを利用すると逆に金利が上がってしまう可能性もあります。

おまとめローンは、利息の負担を下げながら効率的な返済の実現を目指す商品ですが、万が一、金利が上がる場合には利息負担が大きくなり、返済総額が増えてしまう可能性があるのです。

自動車ローンなど目的ローンに匹敵するような低金利なローンをまとめたい場合には、損をする可能性があることを覚えておきましょう。

アイフルで総量規制以上借りたいときの注意点

結論からお伝えすると、総量規制を超える貸し付けは、認められていません。

しかし、実際には「おまとめローン」をはじめとする総量規制対象外となる貸し付けもあるため、借入金額が総量規制を超える可能性は十分に考えられます。

この項目ではアイフルで総量規制以上の金額を借りたい場合に押さえておくべき注意点を見ておきましょう。

必要最低限の金額を借りるようにする

総量規制は過度な貸し付けから消費者を守るための法律です。総量規制を超えて借り入れをすると返済が困難になったり、利息負担が増えたりする可能性があるため、慎重に検討しましょう。

まずは返済を優先し、借り入れを減らしていくことが大切です。総量規制を超えて借り入れられるおまとめローンなどは、あくまでも返済の負担を軽減するためのものであり、借り入れを増やすことが目的ではないことを念頭に置いておきましょう。

総量規制を超えて借り入れをすることは極力避けましょう。

虚偽申告をしない

特に大切なことは、「現在の収入額」「借り入れを行っている会社数・金額」などを正しく申告することです。

金融機関側は申告者に対して審査に必要な情報を求めますが、実際には信用情報確認などで申告者が嘘をついているか否かは簡単に判明します。

お金の貸し借りは「返済能力があること」ももちろん大切ですが、「お金を返してくれる」という信頼関係から成り立つものです。

虚偽が判明することで、本来は審査を通過するものが通過しないことになる可能性があることを頭に入れておきましょう。

収入証明の提出を求められる

おまとめローンなどの総量規制を超えた借り入れの場合、借入金額も大きいため審査基準は必然的に厳しくなります。

そのため、「多額の債務を確実に返済できるか」を証明するために収入証明書の提出が求められる場合がほとんどです。

大きな金額を借り入れる場合には、自身の返済能力を証明できる書類を確実に準備して、審査に臨みましょう。

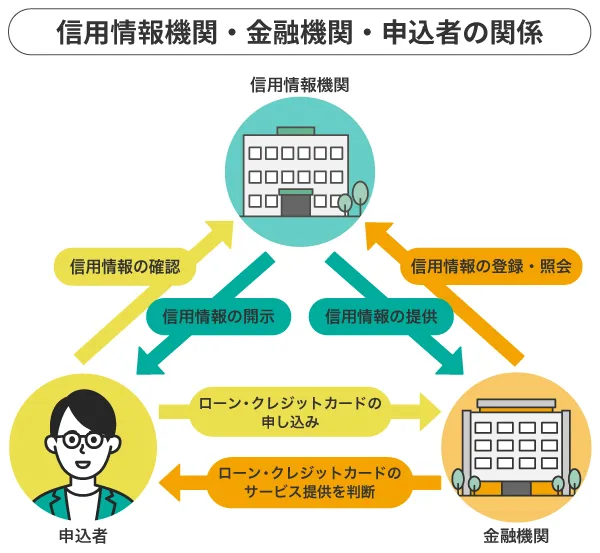

個人信用情報は必ず確認される

信用情報とは、クレジットカードやローンの申し込み・契約に関する記録を指します。

クレジットカード・ローンを利用したことがある方であれば必ず信用情報が存在し、信用情報機関で一定期間管理されているのです。

信用情報には、「申込状況」「契約情報」「返済延滞記録」なども記録されています。

信用情報を見ることで、申込者のクレジット・ローンの利用状況、返済状況などを全てチェックできることを頭に入れておきましょう。

総量規制の対象外になるカードローン

アイフルが総量規制の対象になることを説明してきましたが、実際に総量規制の対象外となるカードローンはどの程度あるのでしょうか?

以下で代表的な商品をピックアップして解説します。

銀行系カードローン

結論からお伝えすると、「総量規制」が条文化されている「貸金業法」は銀行カードローンは対象外です。理由として、「貸金業法」で定義されている「貸金業者」とは、預金業務を行わない与信(お金の貸し付け)を行う業者を指すからです。

銀行は預金業務も行っていることから貸金業者には該当せず、総量規制の対象になりません。

銀行で借り入れを行ったお金は、総量規制の貸付残高として計算されないため、年収の3分の1以上の借り入れができる可能性があるのです。

総量規制の対象外となる代表的な銀行カードローンを紹介します。

三菱UFJ銀行カードローン「バンクイック」

日本のメガバンクである三菱UFJ銀行が提供しているカードローンで、特筆すべきは消費者金融と比較しても圧倒的な金利の低さ。「年1.8%〜年14.6%」という金利の低さは大きな強みでしょう。

また全国にある三菱UFJ銀行で借り入れできるメリットがあるほか、コンビニATMなどを含めてATM時間外手数料0円で借り入れ・返済ができる点も、大手銀行ならではの強みです。

三菱UFJ銀行の普通口座を有していると、振込キャッシングを無料で利用可能である点も、嬉しい部分でしょう。

三井住友銀行カードローン

日本の三大メガバンクの一角である「三井住友銀行」が提供しているカードローンです。

原則24時間受付・振込対応という高い利便性を持ちあわせており、パソコン・スマートフォンなどを利用して、24時間、いつでも借り入れの申し込みができます。

金利も「年1.5%〜年15.0%」であり、銀行カードローンの中でも低めの金利設定です。

そのほか、返済実績に応じて翌年度の支払い利率を0.3%引き下げ、最大1.2%まで引き下げるサービスも用意されており、長期的に利用したい方向けの商品となります。

楽天銀行スーパーローン

「年1.9%〜14.5%」の低金利である部分も大きな強みであるほか、楽天銀行スーパーローンの審査は、最短翌日に回答してもらえます。アイフルなどの消費者金融のように即日融資には対応していませんが、銀行カードローンの中では比較的早い審査スピードといえるでしょう。

また楽天会員ランクに応じた審査優遇もあるため、楽天サービスを普段から利用している方にとってはメリットが得られるカードローンといえます。

アイフル以外にもあるおまとめローン

アイフルの「おまとめMAX」「かりかえMAX」などのように、総量規制対象外の商品は、ほかの消費者金融でも扱われています。

以下で代表的な商品についてチェックしていきましょう。

アコム「借換え専用ローン」

アコムの借換え専用ローンは、「300万円まで」の借り換えに対応しているほか、「実質年率7.7%〜18.0%」の借入利率で提供されています。毎月の返済金額・金利負担が軽減されるという点がメリットです。

三菱UFJフィナンシャル・グループに属しているため、組織の安定感を重視したい場合には、アコムの借換えローンを選ぶのもよいでしょう。

プロミス「おまとめローン」

三井住友フィナンシャルグループに属している消費者金融「プロミス」が提供しているカードローンです。

20歳以上65歳以下の安定した収入がある方が対象で、主婦・学生であってもパート・アルバイトなど安定収入があれば申込可能となっています。

6.3%〜17.8%の借入利率で、上限金利だけ見るとほかの消費者金融ローンと比較して低金利である部分は大きなメリットといえるでしょう。

また、おまとめローンでの借入額が100万円以上になると、金利は必ず年15%以下になるため、消費者金融カードローンで低金利な商品を選びたい方におすすめです。

レイク「レイク de おまとめ」

SBI新生銀行グループに属している新生フィナンシャルが提供するカードローン商品が「レイク de おまとめ」です。

10万円から500万円まで融資可能であり、貸付金利も6.0%〜17.5%と上限金利を見ると消費者金融のなかでは比較的低金利といえるでしょう。とにかく低い金利にこだわりたい方におすすめです。

-

-

おまとめローンおすすめ19社を全力解説!メリット・デメリットも紹介

おまとめローンの概要からメリット・デメリットまで、銀行系・消費者金融系それぞれのおまとめローン商品の紹介を含めて総合的に解説します。返済日や借入金額の管理などをしやすくして、スムーズに返済を進めましょう。

続きを見る

総量規制以上で借り入れしたいときのよくある質問

ここまで「総量規制」に焦点を当てて解説してきましたが、総量規制以上で借り入れを行いたい場合に疑問点が寄せられます。この項目では実際に寄せられる質問に触れていきますので、理解を深めましょう。

Q. 総量規制っていつから始まったの?

総量規制とは、2006年に国会で可決・成立し、2010年から完全施行された「改正貸金業法」に基づくルールを指します。多重債務者の発生が深刻な社会問題となっていたため、借り過ぎ・貸し過ぎを防止する目的で導入がされたのです。

改正貸金業法第13条の2によって、返済能力を超えた貸し付け(年収の3分の1を超える貸し付け)が禁止されていることを覚えておきましょう。

Q. おまとめローンを即日で借り入れることはできる?

結論からいえば、「融資までに時間はかかるが、即日融資の可能性もある」が答えとなります。

おまとめローンで融資までに時間がかかる理由として、利用先以外の会社からの借り入れを完済できるほど高額な融資を受けることになるため、審査そのものがどうしても慎重になってしまうことがあります。

ただ、大手消費者金融が提供するおまとめローンであれば、即日融資を受けられる可能性もあるため、検討してみるとよいでしょう。

う。Q.おまとめローンの審査って通りやすい?

前述したとおり、複数の借り入れを1つにまとめるため、おまとめローンの借り入れはどうしても高額になってしまいます。金融機関側も貸し出す金額が大きくなるほど、貸したお金の返済が滞る「貸し倒れ」のリスクが高まるため、審査難易度はどうしても引き上がってしまうのです。

申し込みを行う際には、自身の収入を証明する「収入証明書」などを用意して、「高額な借入金を返済できる力がある」ことを証明することで審査通過率は高まります。

Q. 総量規制の対象外になる借り入れの具体例は?

年収の3分の1を超えた借り入れはできないことを貸金業法で定義されている「総量規制」ですが、以下については総量規制の対象にはなりません。

- 住宅ローン

- 自動車ローン

- 高額医療費

- 有価証券担保(株式・国債などの証券を担保にしてお金を借りること)

- 不動産担保

- 法人名義での借り入れ、事業資金

そのほかにも、以下は例外貸付とされており、年収の3分の1の借り入れが認められるケースがあります。

- 借り換え/おまとめローン

- 緊急に必要と認められるとき(緊急に必要と認められる医療費を支払うための貸し付け)

- 配偶者と年収を合算するとき(配偶者とあせた年収3分の1以下の貸し付け)

- 個人事業主を対象とするとき(事業に必要な資金であり、返済能力を超えない貸し付け)

- 銀行貸付の繋ぎ資金であるとき(銀行などの預金取扱金融機関から確実に貸し付けが行われることが確認でき、1ヶ月以内の返済である場合)

総量規制の仕組みを理解して検討しよう

この記事では、総量規制の特徴から、おまとめローン・借り換えローンの解説、総量規制以上の借り入れを行う方法など総合的に解説しました。

アイフルの「おまとめMAX」「かりかえMAX」を利用することで、総量規制以上の借り入れを実現できる場合もあります。

ただし、審査難易度も必然的に引き上がってしまうため、収入証明書などの書類を用意したうえで、審査に臨むことが大切です。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。