1967年から消費者金融・カードローン事業を展開しているアイフルは、独自のスコアリングシステムを活用した与信ノウハウを有しています。

近年は「そこに愛はあるんか?」をキャッチフレーズとしたインパクトのあるテレビCMが話題。多くの契約者数を抱えており、大手消費者金融の中でも高い評判を得ている点も特徴です。

今回は、アイフルの審査基準について触れながら、審査通過のポイントと独自基準を徹底解説していきます。

この記事でわかること

- アイフルの審査基準の検証結果

- カードローンでアイフルを選ぶメリット

- アイフルの審査で落ちないためのポイント

アイフルの審査は他社より甘い?審査基準を検証

数多くある消費者金融・カードローン事業を提供している会社の中で、「アイフル」の審査は他社と比較して甘いのか厳しいのかを知りたい方に向けて、審査基準について解説します。

新規の審査通過率を確認

アイフルが発表している「月次推移」の中で2022年度上半期(2022年4月〜2022年9月)の無担保新規成約率の平均値は31.8%(※)と発表されています。

申し込みを行った3人に1人しか融資を受けられないことから、審査通過率は決して高いわけではありません。

審査を通過するためにも、適切な準備を行うことが必要です。

大手のなかで唯一の独立系

数多くある大手消費者金融の中でも、「アイフル」は唯一の独立系企業として地位を築いています。

大手銀行グループが提供している消費者金融サービスと聞くと、比較的安定したイメージを持つ方が多いかもしれませんが、裏を返せば銀行の力を借りることなく1967年から健全な経営を継続できていることが「アイフル」の強みといえるでしょう。

金融庁長官が定める適格格付業者に「安定的な業者」として評価を受けるなど、アイフルは安定した経営を行っているのです。

審査の目的は返済能力のチェック

アイフルを含めた大手消費者金融が審査を行う目的として、「申込者の返済能力を確かめる」ことが挙げられます。

具体的に「返済能力」とは「返済に充てるお金をどれだけ生み出せるか」という能力であり、年収・職業属性・過去の金融履歴(遅延・未払い履歴がないか)を参考に総合的に判断されます。

中でも「返済を継続する」点については特に重要視される点であり、長期間安定して返済ができることが審査通過率を向上させるポイントです。

※出典:アイフル ローンの審査は返済能力の判断が目的!仕組みや基準について解説

パート・アルバイトで収入が少なめでも貸付対象になる

結論からお話しすると、パート・アルバイトで収入が少ない場合でも貸付対象になることは現実的に可能です。

ただし、以下の点に注意する必要があります。

借入限度額は低めに設定される

収入が少ない場合でも、貸付対象になることは可能ですが一般的に借入限度額は低めに設定されます。

働き始めてから3ヶ月以上経過してから申し込みをする

大手消費者金融の審査では、「返済を継続できるか」を特に重視します。

収入が少ない場合でも、安定して収入が得られる状況であれば審査を通過しやすくなるのです。

ただし、働き始めて3ヶ月未満であると「収入の継続性」の観点で審査によい影響を及ぼさないため、働き始めて3ヶ月以上経過してから申し込みを行うのがよいでしょう。

学生でも20歳以上で収入があれば申し込みできる

学生の場合でも、20歳以上で安定収入があれば貸付対象です。安定収入とは「アルバイト・パートなどで月1回以上の給与収入がある」ことが該当します。

「月5万円しか収入がない」という場合でも、安定収入であれば十分に貸付対象になる可能性があるため、覚えておきましょう。

審査については「現在働いている場所の勤続年数が長い」ほど有利になります。学生で融資を検討している方は、「20歳以上」「安定収入」の2つの条件を押さえておきましょう。

アイフルは最短25分で審査結果がわかる

アイフル公式HPを開くと「最短25分融資」というワードが目に飛び込んできます。

数多くの競合企業も短い審査時間をアピールしている中で、アイフルが提供している「最短25分融資」を具体的に見ていきましょう。

在籍確認は原則電話確認がない

貸金業を営む企業側が、申込内容が虚偽でないかを確認するために、申込者が在籍している企業に電話を掛ける「在籍確認」が行われるのが一般的です。

ただし、アイフルでは基本的に電話による在籍確認を行っていません。

電話の代わりに提出書類などによって実際に働いていることが確認できれば、一定の安定収入があることが分かるため、「返済能力がある」と判断する材料になります。

アイフルでは、公式HPの「よくある質問」に以下の記載があります。

Q.申し込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A.お申し込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:アイフル公式サイト 「よくある質問」

電話による在籍確認なしで借り入れをしたい方は、アイフルの利用を検討してみてもよいでしょう。

土日・大型連休でも即日融資が期待できる

土日祝日の申し込みは審査の対応を行っていない消費者金融が多くある中で、アイフルは土日祝日でも即日融資が期待できます。

「WEB申込」「スマホアプリ」からの申し込みであれば24時間365日いつでも可能であり、電話・無人店舗からの申し込みでも、営業時間内なら対応可能です。

特にインターネットからの申し込みであれば、審査所要時間は最短25分となっており、申し込みする時間帯によっては最短即日融資も難しくありません。

※出典:アイフル 「土日祝でもアイフルのカードローンへの申込〜融資はできる?」

増額審査も最短当日に結果がわかる

増額審査とは、利用者の返済能力から「融資枠を増やせるかどうか」を審査することです。

他社からの借入状況・就業状況・収入・住居などを再度チェックします。

初回審査から期間をあけて増額審査を行う場合、以下を確認することから審査時間がかかる傾向があるのです。

・初回審査時から年収が下がっていないか

・転職して勤続年数が短くなっていないか

・信用情報に問題がないか(返済遅延など)

アイフルの場合、増額審査もWEBからの申し込みが可能であり、原則当日中に審査結果回答が行われます。

※申込内容の確認事項がある場合や、土日・祝日を含む場合は、3日以上かかることあります。

※出典:アイフル 「増額のご案内」

一般的には時間がかかる増額審査においてスムーズに対応している点も、アイフルの強みといえるでしょう。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルを利用するメリット

数多くの大手消費者金融の中でも唯一の独立系として一線を画すアイフルですが、具体的なメリットをご紹介します。

借り入れを検討している方は、ぜひ参考にしてみてください。

6つのメリット

「1秒診断」で融資可能か診断できる

アイフルでは「1秒診断」と呼ばれる仮審査機能をHP上で提供しています。

「1秒診断」とは入力する項目を極力少なくしたうえで、融資可能かを判定する機能です。

入力する項目は以下の3項目です。

入力する項目

- 年齢

- 年収

- 他社借入金額

「1秒診断」を利用することで、以下のメリットを受けられます。

審査落ちによって無駄な時間を費やすことを防ぐ

仮審査を行わずに、本審査の申し込みで多くの入力項目に回答した末に審査落ちした場合、無駄に時間を浪費してしまうことになります。

本審査を行う前に、自身が「貸付対象になるのか」をざっくりと判断するうえでも「1秒診断」の利用がおすすめです。

信用情報がマイナスになる影響を防ぐ

申し込みを行った結果、審査落ちしてしまった場合には信用情報に「申込履歴」と「審査落ち」したことが記載されます。信用情報履歴は長期間保管されるため、安易に審査落ちしてしまうと今後の住宅ローンや自動車ローンなどの融資申込にも大きな影響を及ぼすのです。

1秒診断の場合は、審査落ちしても信用情報に記載されることはありません。

本審査を行う前に、仮審査を行うことで自身の立ち位置が明確になります。

はじめての利用なら30日間利息0円

アイフルをはじめて利用する方に対して、30日間利息0円サービスを提供しています。

無利息となる期間は「ご契約日の翌日から30日間」であり、「お借り入れの翌日」からではありません。

「給料日直前に大きな出費がある」など、緊急を要する際に無利息で利用することができる点は、大きなメリットです。

カードレス・郵便物なしで家族にバレにくい

消費者金融で借り入れをする場合に、不安になる点は「家族にバレる」リスクがあることです。

アイフルの場合、WEB完結を利用することで「カードレス契約」「郵送物なし」を実現することができます。

カードレス契約とは、アイフルカードを受け取らずにローンを契約できる仕組みであり、「口座振込」「スマートフォンアプリ」を利用して借り入れをすることが可能です。

カード送付がないことから、郵送物なしを実現できます。カードローンでの借り入れが家族にバレるきっかけになりやすいのが、「消費者金融からの郵送物」です。

プライバシーを考慮して契約を進めたい方にも、アイフルは利用しやすいサービスといえるでしょう。

公式アプリ「スマホATM」が便利

カードレス融資をより便利に利用できるように、アイフルでは「スマホアプリで借り入れ」が可能となっています。

全国各地にあるセブン銀行ATM・ローソン銀行ATMを利用して千円単位で借り入れができます。

土日祝日含めて24時間365日(※メンテナンス時間を除く)借入可能であるため、借り入れをスムーズに行いたい方にはアイフルがおすすめです。

※出典:アイフル 「スマホアプリでのお借入方法」

返済日は約定日制とサイクル制が選べる

ほかの消費者金融を利用している方で、給料日とカードローンの返済期日のタイミングが合わないことをストレスに感じている方も多いです。

アイフルの場合、返済期日を「約定日制」と「サイクル制」から選択できます。

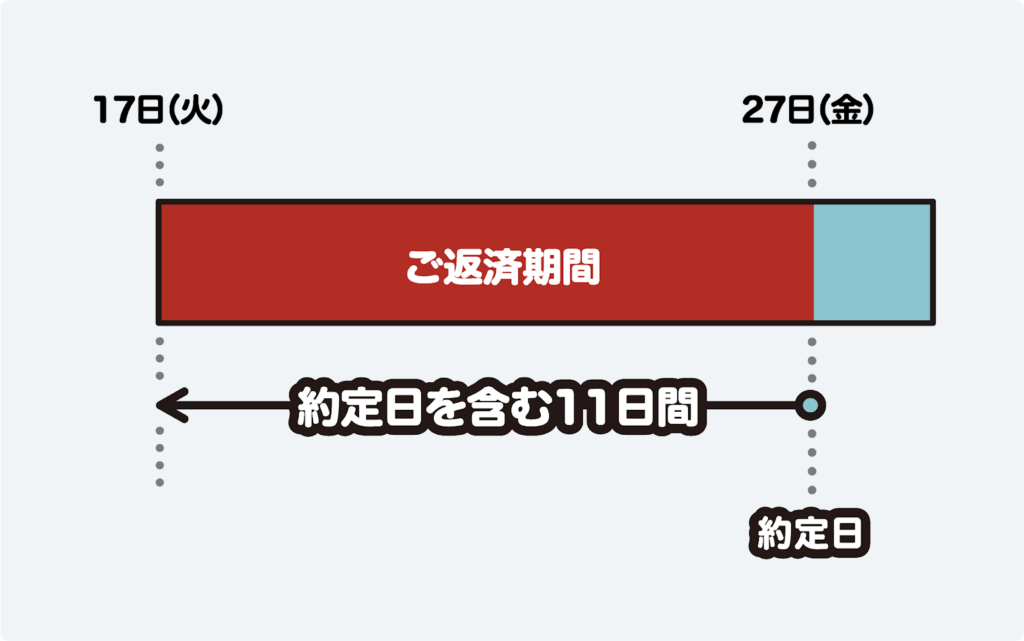

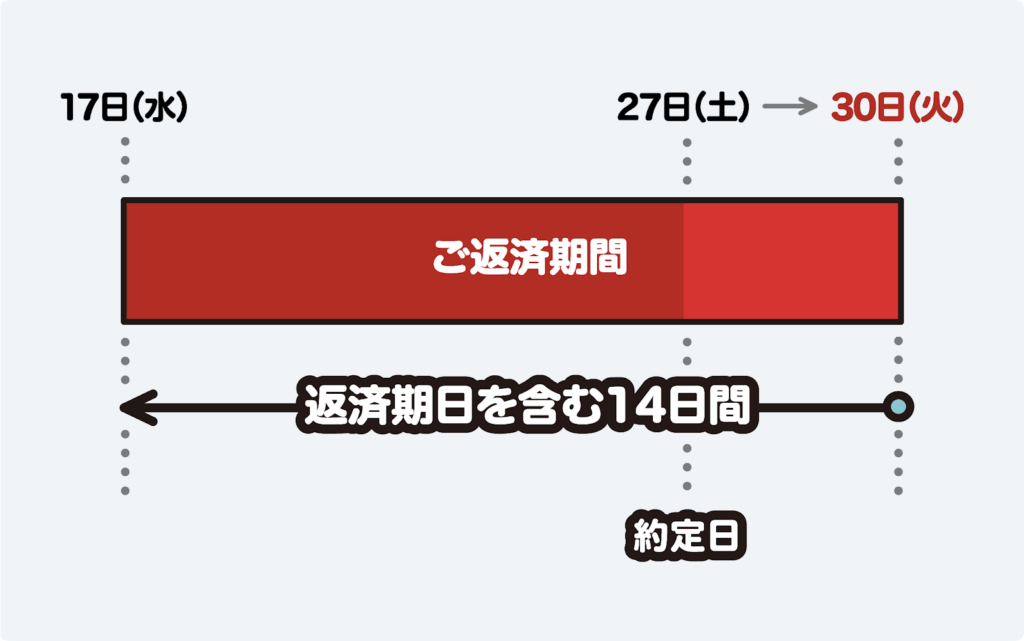

「約定日制」は、利用者が約定日(返済期日)を指定して、約定日を含む11日間の返済期間中に入金を行う制度です。

<約定日が平日の場合>

<約定日が土日祝と重なる場合>

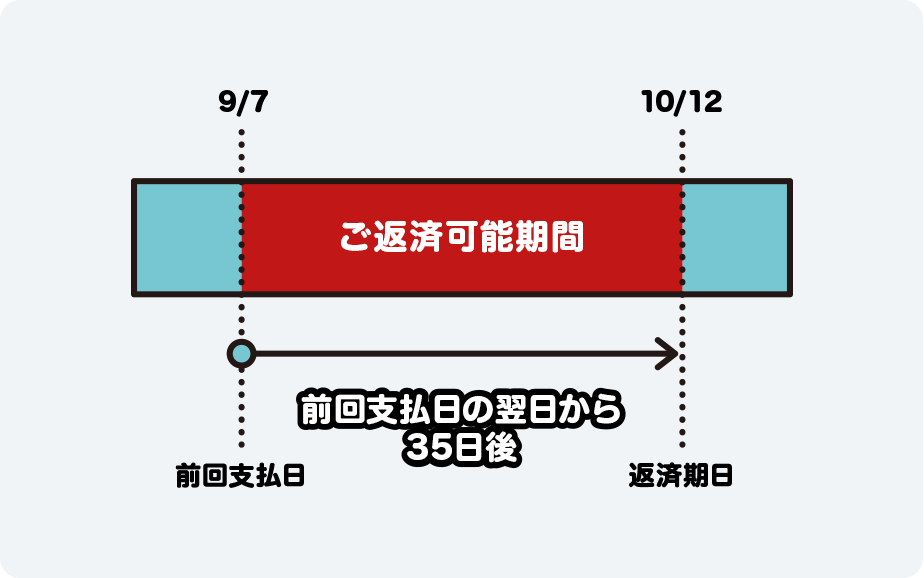

「サイクル制」とは、前回支払日の翌日から35日後が返済期日となる方式となります。

「約定日制」「サイクル制」から返済サイクルを選べる自由度も、アイフルを利用するメリットです。

出典:アイフル 「ご返済期日|約定日制・サイクル制」

aiメールで返済のうっかり忘れを防止できる

返済期日を過ぎても返済が出来なかった場合には、以下のようなデメリットがあります。

遅延損害金が上乗せされるため、返済額が増加する

高利率な遅延損害金が上乗せされるため、支払額が増加してしまいます。

「返済遅延」の情報が信用情報に掲載される

「返済遅延」の事故情報が信用情報に掲載されることで、今後の審査に影響します。

アイフルが提供している「aiメール」を利用することで、返済期日などを事前にメールでお知らせしてくれるため「返済忘れ」を防ぐことが可能です。

出典:アイフル 「aiメール」

アイフルの審査に落ちる人の特徴

カードローンの審査に落ちてしまった場合には共通した原因が存在します。

アイフルの審査落ちを避けるためにも、以下の項目をしっかりと押さえましょう。

年齢条件を満たしていない

アイフルでは、学生の方や勤続年数が短い方でも、「満20歳以上69歳まで」であれば申し込みを行うことができます。

年齢条件の下限が20歳に設定されている理由は、「法律行為を単独で行うことができるのは20歳の成人から」と民法で規定されていたからです。2022年4月1日から成年年齢は18歳に引き下げられましたが、アイフルの年齢条件の下限は20歳のまま変更されていません。

未成年が単独で行なった法律行為は取り消すことが可能であるため、融資を行なった契約が合法的に途中破棄できます。

多くの金融機関で契約の途中破棄を避けるために、20歳未満の契約を禁止しているのです。

年齢上限として設定されている69歳を過ぎると、年金以外の収入が無くなる人が多くなります。

カードローンでは年金を安定した収入と見なしていないため、一般的に労働収入を得られる60代までに制限しているのです。

安定した収入がない

カードローンの借入条件として必ず含まれる項目が「安定した収入」です。

「安定した収入」とは、おもに以下のポイントを押さえる必要があります。

継続的に安定した収入があると審査に通りやすい

毎月決まった収入を得ており、収入額にも大幅な変動がないことが求められます。

「年収が高い」ことと「安定した収入」はイコールではない

例えば1ヶ月ブームに乗って1,000万円の収入があったとしても、それ以外の11ヶ月が無収入であれば「安定した収入」とはいえません。

自営業・個人事業主の場合は、1ヶ月で多額の収入を得られるかもしれませんが、企業に努める会社員と比較して、審査に通りにくい原因は、この「安定した収入」にあります。

収入証明書だけでは「安定した収入」を判断できない

申込者が安定した収入を得ているかを判断するための材料として収入証明書が挙げられます。

ただし、収入証明書には前年度の年収が記載されているだけで、月ごとの金額までは分かりません。

例えば、年収が600万円だったとしても、2ヶ月おきに100万円を収入として得ている場合、毎月の安定収入と認められないこともあります。

勤続年数が短い

「返済の安定度」が高ければ審査に通りやすくなりますが、「勤続年数が短い」点も「これから継続的に返済していくことができるか疑わしい」と判断されてしまい、審査に落とされる原因となります。

勤続年数が長ければ長いほど審査では有利に働きますが、最低でも数ヶ月以上は、同じ勤務先に所属した状態で申し込みを行った方がよいでしょう。

他社からの借入件数が多い

アイフル以外の複数社から既に借り入れを行なっている「多重債務状態」に陥っている場合は、返済不能に陥っている可能性が高いと判断されて審査落ちする可能性が高まります。

複数の会社から借り入れを行なっている状態を改善して、借入先を一本化するだけでも審査に通りやすくなるため、対策として頭に入れておきましょう。

求められる書類を提出できない

アイフルでカードローンを申し込む場合には、以下の書類が求められます。

顔写真つき本人確認書類

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

以下条件に該当する場合には、「収入証明書」も必要になります。

- アイフルの借入限度額が50万円を超える場合

- アイフルの借入限度額とほかの貸金業者からの借入総額が100万円を超える場合

※就業状況の確認など、審査の過程で提出をお願いする場合があります。

求められる書類を提出できない場合には、審査を通過できない可能性が高まります。

信用情報に事故情報が記載されている

カードローンの審査段階で必ず「信用情報」が参照されます。信用情報には、「過去の返済トラブル歴」「クレジットカード支払い遅れ」などの情報が細かく記載され、この情報によって審査結果に大きな影響を与えるのです。

特に以下のようなトラブル履歴は「異動」と記載され、審査通過は困難になります。

「異動」にあたるトラブル

- 債務整理

- 遅延

- 強制解約

- 代位弁済

グループ会社の利用履歴に問題がある

独立系のアイフルですが、以下のようなグループ会社が存在します。

アイフルのグループ会社

- ライフカード株式会社

- アイフルビジネスファイナンス株式会社

過去にアイフルのグループ会社で債務整理や返済の大幅な遅延などのトラブルがあると、情報が共有される場合があります。

利用履歴に問題がある情報がグループ内で出回ってしまうと、審査結果にも大きな影響を及ぼすことになるでしょう。

アイフルの独自審査基準で審査落ちを避ける方法

自身の状況を整理しないままに闇雲に動いてしまうと、審査に落ちてしまう結果を招きます。

審査落ちを避けるために、押さえておきたいポイントを見ていきましょう。

借入希望額をできるだけ少額にする

前提として、カードローンサービスを提供する貸金業者から借りられるお金の総額には上限があります。

2010年6月に完全施行された貸金業法の「総量規制」によって、「貸金業者が行う貸し付けは、ご本人の年収の3分の1を超えてはならない」と記載されており、年収の3分の1までしか借りることができません。

カードローンを提供する貸金業者は、申込者が「総量規制」を超える借り入れを行おうとした場合には審査を通すことができないのです。

また、与信限度額が大きいほど「貸し倒れ」のリスクが高まることから、限度額が少ないほど審査は通りやすくなります。

複数業者に同時期に申し込みしない

「いつ、どの会社に契約申込をしたのか」というカードローンの申込情報は、「信用情報機関」に6ヶ月保管されます。

信用情報機関に保管された「個人情報」は、カードローン申込時に必ず参照されるため、複数の申込履歴があることも全て筒抜けになるのです。

複数のカードローンに申し込みを行なっていることで、必ずしも審査落ちするわけではありません。

ただし、複数社へのカードローンの申し込みは、「収入面の不安があるのでは」「計画性のない借り入れではないか」と審査を実施するうえで不利に働く場合も十分に考えられます。

虚偽申告をしない

カードローン審査に落ちないためには、虚偽申告をしないことが大切です。

審査に関わる項目の中で虚偽申告が発生しやすいものについては、貸金業者側で調査してある程度の嘘を見抜くことが可能となっています。

- 年収:会社への在籍確認・収入証明書の提出義務付け・勤務先の給与相場照会

- 勤続年数:会社への在籍確認・社会保険証提出

- 他社の借入残高:信用情報機関への問い合わせ

- 他社の借入件数:信用情報機関への問い合わせ

虚偽情報は簡単に判明してしまううえに、嘘がバレると審査も不利に働くことを覚えておきましょう。

信用情報に傷がある場合は消えるまで待つ

過去に「債務整理をした」「借入金の返済を滞納した」場合には、個人信用機関の個人情報に「異動情報」が追加されます。

「異動情報」が個人情報に残っている間は、各種カードローンの審査に通ることは難しくなるため、信用情報が消えるまで待つ必要があるのです。

現在の信用情報の開示を申し込むことも可能であるため、ローンを申し込む前に活用しましょう。

出典:CREDIT INFORMATION CENTER 「情報開示とは」

無職・専業主婦は審査に通らない

カードローンで融資を受ける場合には、「安定した収入がある」ことが絶対的な条件です。

仕事に就いておらず定期的な収入がない「無職」の方、家事に専念している「専業主婦」などは審査には原則通りません。

ただし、専業主婦の場合は「配偶者貸付」制度を利用して夫の同意書・収入証明書などを提出できれば借り入れできる場合もあり、知識として頭に入れておきましょう。

アイフルの申し込みから融資を受けるまでの流れ

カードローンを初めて契約する方にとって、どのような手順で申し込みを進めるのか事前に知っておくことも大切です。

アイフルで申し込みから融資を受けるまでの流れを「WEB」「電話」「無人契約機」それぞれの方法で解説します。

WEB

(1)申し込み

申し込みは24時間365日受け付けしています。

お持ちのスマートフォン・PCより申し込み可能です。

(2)審査

申し込みを行なった後は審査に入ります。

審査結果は電話またはメールでお知らせ。

審査にあたっては本人確認書類(場合によっては収入証明書)の提出が必要です。

提出方法は申込完了後にメールで案内します。

(3)契約手続き

お持ちのスマートフォン・PCより契約を行います。

アイフルカードの有無を選択可能です。

(4)借り入れ

WEB申込なら融資は最短25分で受けられます。

※カードレスの場合

スマホアプリで原則24時間365日取引が可能です。

郵送物は一切ありません。

※カードありの場合

受け取り方法を「郵送」「来店」から選ぶことが可能です。

郵送の場合には、カード到着前でも登録口座への振込が可能。

来店する場合には、カード発行後にすぐ借入可能です。

※お申込み時間や審査状況によりご希望に添えない場合があります。

電話

(1)申し込み

電話にて申し込みを行います。(営業時間 9:00〜18:00)

はじめての申込専用ダイヤル

0120-201-810

(2)審査

電話口にてオペレーターが案内を行います。

借り入れが可能かどうか審査が行われ、審査結果を電話口で知ることが可能です。

(3)契約手続き

契約手続きは全国の無人店舗にて可能です。

その場でカードの発行が行われます。郵送での手続きも可能です。

※来店時に運転免許証・パスポートなどの本人確認書類(場合により収入証明書)を持参して下さい。

(4)借り入れ

全国のアイフルATMや提携ATM(コンビニ/銀行)にて借り入れが可能です。

登録口座へのお振込も可能となっています。

無人契約機(自動契約機)

(1)申し込み

全国の無人店舗にてご契約が可能です。

その場でカードを発行することが可能であり、郵送でのご契約も可能です。

※来店時に運転免許証・パスポートなどの本人確認書類(場合によっては収入証明書)が必要です。

(2)審査

各種書類を提出したうえで、借り入れが可能であるか審査が行われます。

(3)契約手続き

審査を無事に通過した場合には、その場でカードが発行されます。

(4)借り入れ

全国にあるアイフルATM・提携ATM(コンビニ/銀行)にて借り入れが可能です。

そのほかにも、登録した口座に対して振込対応も可能となります。

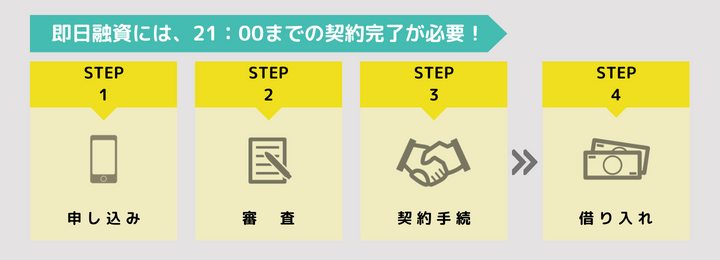

アイフルで即日融資を受けるためのポイント

カードローンで融資を受ける状況として、「急に大きなお金が必要になった」など緊急を要する場合がほとんどです。

この項目ではアイフルで即日融資を受けるために押さえるべきポイントを解説します。

WEBから申し込みする

「電話」「無人契約機」など、カードローンの申込方法は多岐に渡りますが、WEBからの申し込みがスムーズに感じる方が多いようです。

アイフルでは「WEB申込なら最短25分融資も可能」と謳っているように、WEB申込が即日融資を受けるための一番の近道といえるでしょう。

必要事項の入力は正確にする

WEB申込の際には、審査を行うために必要な情報の入力・必要書類の画像アップロードを求められます。

「すぐにでも融資してほしい」場合には、入力なども急いでしまいがちですが、入力情報に不備があると差し戻しが発生して時間を大幅にロスしてしまうのです。

また、必要書類のアップロードも「暗いため細かな情報が見えない」「必要な情報部分が画像に含まれていない」などの不備があると時間を浪費してしまうため、丁寧に行いましょう。

オペレーターに優先審査を相談する

WEB申込を行う前に、電話で事前にオペレーターに「即日融資が必要なため優先審査ができないか」相談することもおすすめです。

申込状況が多いタイミングであれば要望を聞いてもらえないかもしれませんが、そうでない場合であれば柔軟に対応してもらえる可能性もあります。

必要書類は事前に準備する

アイフルでは、「顔写真付き本人確認書類」と「収入証明書」の提出が求められます。

収入証明書については、以下のいずれかが必要です。

収入証明書

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

上記の書類は事前に準備しておくことで、柔軟に審査に対応することが可能となります。

特に「給与明細書」「源泉徴収票」などは会社に申請が必要である場合が多く、すぐに取り寄せできない場合もあるため事前準備を怠らないようにしましょう。

申し込み時間に注意する

アイフルの審査受付時間は「9:00〜21:00(土日祝含む)」となっています。

即日融資を希望する場合には、上記時間内に審査を完了させて、契約までを完了しておく必要があります。

申込時間が遅くなるほど、即日融資が難しくなり翌日対応になる可能性が高まるため、遅くとも20時までには契約手続きを終わらせておくのが望ましいでしょう。

アイフルを利用するときの注意点

無事に審査を通過して安心する方が多い中で、借入利用時に気をつけるポイントを押さえている方は少ないです。

アイフルを利用するうえで、どのような点に注意するべきかを解説します。

初回契約は上限金利の18.0%になる可能性が高い

アイフルの金利は3.0%〜18.0%となっています。

借入可能金額が100万円を超えてから上限金利が引き下がりますが、初回契約において100万円以上の借入限度額が設定されることは多くありません。

上記の観点から、初回契約においては上限金利である18.0%になる可能性が高いことを頭に入れておきましょう。

無利息期間は契約日翌日から始まる

アイフルでは、初めてカードローンを契約した方に対して「最大30日間利息0円キャンペーン」を実施しています。「給料日前にお金が足りなくなった」などの場合に、無利息で借り入れて数日後に返済するなど使い勝手のよいサービスです。

ただし、無利息期間のスタートが「契約日の翌日」であることは押さえておきましょう。

契約からだいぶ時間が経ってから無利息期間だと勘違いして借り入れをしたものの、実際には利息が発生するケースもあります。

手数料無料のATMが少ない

アイフルATMによる入金・出金については手数料は一切かかりません。(土日祝含む)

しかし、アイフルATMが近隣にない場合には、提携ATMを利用するしかありません。

提携ATMを利用した場合には、以下の手数料が発生します。

提携ATM手数料

- 1万円以下の場合:110円

- 1万円超の場合:220円

アイフルATMよりも提携ATMの絶対数が多いため、提携ATMでは手数料負担が発生してしまうことも注意点として押さえておきましょう。

アイフルの審査結果が遅い場合の原因は?

すぐにでも借り入れをしたい状況の中で、審査結果が出るまでに時間がかかるケースは珍しくありません。

アイフルの審査結果が出るまでに時間がかかる理由を解説します。

申込内容に不備がある

申込時に記入した情報と、本人確認書類や収入証明書の内容に整合性が取れなかったり、間違いがある場合に申込内容の確認が発生します。

電話連絡で修正できる場合もありますが、間違いによって審査結果が出るまでに大きな時間のロスになってしまうことから、申込内容の間違いには気をつけましょう。

必要書類に不備がある

必要書類に不備がある場合には、再提出が必要になり、審査結果が出るまでの時間ロスに繋がります。

具体的には以下のような不備が考えられます。

書類の不備具体例

- 「顔写真つき身分証明書」の期限が切れている

- 「収入証明書」が最新のものではない

- 「収入証明書」の提出要件を満たしていない

(例:給与明細書は「直近2ヶ月分」が必要)

申し込みが混雑している

カードローンの審査件数は、連休前や連休期間中、平日・土日の夕方などに増加する傾向にあります。

審査を行う件数が多ければ、必然的に審査結果が出るまでに多くの時間を要するため、申し込みを行うタイミングを意図的に混雑しない時間帯にするのもひとつの手段です。

通知メールが迷惑メールに振り分けられている

WEB申込で審査結果が出るまでのやり取りを行う中で、アイフルからの通知メールが迷惑メールに振り分けられていると確認が遅れてしまい、時間ロスに繋がります。

問題なく手続きが進んでいるはずなのに、メールが届かない場合には問い合わせを行う前に迷惑メールボックスを確認することを忘れないようにしましょう。

審査状況は電話で確認できる

「提出書類の不備」「迷惑メールフォルダの確認」「審査に落ちる原因があるか」などを自身で確認を行なって問題がないにも関わらず、審査結果通知が遅れている場合にはアイフルの窓口に問い合わせを行いましょう。

以下の番号は「申し込みを完了した方が優先して審査を受けたい場合の連絡先」であり、受付時間が決まっているため気をつけましょう。

0120-337-137(受付時間9:00〜21:00)

審査結果通知がないことを担当者に伝えて、原因を特定することで早めの審査結果の通知に繋がります。

アイフルで審査落ちしたときの対処法

アイフルで審査落ちしてしまったからといって、必ずしも「お金を借りることができない」わけではありません。

審査落ちしてしまった場合の対応策を紹介します。

期間をあけて再度申し込みする

アイフルの審査に一度落ちてしまったからといって、「永遠に審査を通過することができない」わけではありません。

審査を行なった情報は「信用情報機関」に6ヶ月間保管されるため、6ヶ月経過後に再度申し込みを行いましょう。

ほかのカードローンに申し込みする

アイフルは独立系の消費者金融であり、独自の審査基準を採用していることで有名です。

カードローンは金融機関・消費者金融それぞれで審査基準が異なることから、ほかのカードローンに申し込むことで審査を通過することも十分に考えられます。

クレジットカードでキャッシングする

保有しているクレジットカードに付帯している「キャッシング枠」を利用して、お金を借りることが可能です。

与信限度額内であれば、ATMで自由に現金を引き出すことが可能であり、カードローンと遜色なく利用できます。

他社借り入れが多い場合はおまとめローンを活用する

「おまとめローン」とは、複数社からの借り入れを1社にまとめることで、金利を下げて毎月の支払負担を減らす目的の商品です。

アイフルは、おまとめローン専用商品「おまとめMAX」を提供しており、誰にも知られずにWEB完結が可能となっています。

また、「おまとめローン」はローン金利が下がり、返済負担が軽減されることから利用者にとって有利なローンです。債務整理を防ぐために策定された「総量規制」ですが、返済に対して前向きな「おまとめローン」は総量規制の対象外となります。

他社の借入が多い場合には、おまとめローンを検討してみましょう。

債務整理を検討する

融資が必要な理由が「多額の借金の返済に充てたい」などの場合には、債務整理などの法的手段も検討するべきです。具体的には以下の手法があります。

債務整理

(1)任意整理

債権者と交渉を行なって、将来の利息カットなど支払負担を減らす内容で和解して返済を続ける

(2)個人再生

抱えている負債を5分の1などに減額して、2年〜3年を目処に分割して返済を続ける

(3)自己破産

所有している資産を換価したうえで、抱えている借金の返済義務を免責する

債務整理を行う場合には、専門的な知識が求められることから「弁護士」「司法書士」の力が必要です。

弁護士事務所・司法書士事務所で行なっている「初回無料相談」を活用しましょう。

アイフルの借入方法

アイフルでは利用する方の都合にあわせた多彩な借入方法を提供しています。

具体的な借入方法について見ていきましょう。

アイフルATM・提携ATM

よく利用される借入方法が「アイフルATM・提携ATM」です。

アイフルATMは無人契約機と一緒に設置されていることが多く、利用時の手数料はかかりません。

また、土日借入にも対応しており、千円単位の細かな借り入れまで行なっています。

「地方在住で近隣にアイフルATMがない」場合には、提携ATMでの借り入れも可能です。

手数料はかかりますが、近所にある銀行ATM・コンビニATMからも借り入れが可能であり、土日・深夜の借り入れにも対応しています。

WEBで振込予約

インターネットの会員サービスを利用して、24時間・土日祝日も振り込みが可能となっています。

都市銀行から地方銀行まで、全国にある約1,200の金融機関で24時間365日振り込みが可能です。

電話で振込予約

会員様専用ダイヤル(0120-109-437)に連絡をして、振込予約をすることも可能です。

金融機関への振込手数料はアイフル負担であり、24時間365日の借り入れも可能となっています。

振込予約を行い、最短10秒で振込可能である点もアイフルのメリットです。

アイフルの審査に関するよくある質問

独自の基準を採用しているアイフルの審査について、よくある質問をまとめました。

Q. 審査落ちの理由を教えてもらえますか?

結論からお伝えすると、審査落ちの理由は教えてもらえません。

記事内で紹介した「アイフルの審査に落ちる人の特徴は?」に該当する項目がないかをチェックしましょう。

カードローン審査に落ちる理由として考えられるのが「個人信用情報機関に異動情報の登録がある」ケースです。

信用情報機関に対して「情報開示」を依頼して、異動情報がないかチェックしておくことも求められます。

Q. 事業資金の申し込みはできますか?

アイフルでは「事業サポートプラン」と呼ばれる個人/法人プラン2種類を用意した商品が提供されています。

借入限度額が1万円〜500万円であり、事業性融資に該当する場合には「総量規制」を超える年収3分の1を超える融資にも対応可能です。

融資が必要になった場合には、近くのコンビニATM・銀行ATMなどで出金可能。申し込みから契約までWEB完結できるなど、事業性融資もスピーディーに行える点もアイフルの魅力です。

出典:アイフル「事業サポートプラン」

Q. 収入証明書は必ず必要になりますか?

収入証明書は必ずしも必要ではありません。ただし、以下の条件に該当する場合には、収入証明書の提出が必要です。

Q. 生活保護受給者でも申し込みできますか?

大手カードローン会社に対して、生活保護受給者は申し込みを行うことができません。

理由として、生活保護は「厚生労働大臣が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給される」と定義されており、あくまで「収入に対する補填」という位置付けだからです。

引用:厚生労働省 生活保護制度

「安定した収入」が求められるカードローン契約において、生活保護受給者の契約は難しいでしょう。

Q. 契約後に再度審査がされることはありますか?

一般的に利用していく中で再度審査が行われることはありませんが、以下に当てはまる場合には再審査となりますので覚えておきましょう。

Q. 申し込みをキャンセルする方法は?

アイフルの申し込みをキャンセルするには以下の2点の方法で対処しましょう。

(1)コールセンターへ連絡

アイフルのフリーダイヤルへ連絡を行なって、キャンセルしたい旨を伝えましょう。

フリーダイヤルの営業時間は9:00~21:00となっており、年中無休で受け付けを行なっています。

(2)店頭窓口でキャンセル手続きを行う

スタッフが常駐している店頭窓口でのキャンセル手続きも可能です。

営業時間は平日10:00〜18:00となっており、土日祝は休業日のため手続きはできません。

アイフル審査まとめ

アイフルの独自審査と審査を通過するうえでのポイントを解説しました。

独自の審査基準を採用しているアイフルでも、「どんな人が審査を通過するのか」を理解したうえで、ポイントを押さえていくことが大切です。

適切な情報収集を行い、正しい手順を踏むことで審査通過は十分に可能であるため、ぜひ参考にしてみてください。

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。