三菱UFJフィナンシャル・グループ傘下に位置している「アコム」は、グループの安定感と「最短20分融資」「利用限度額800万円」など総合的に質の高いサービスが強みです。

人気のカードローンですが、利用を検討するうえで「家族・友人にバレるのが怖い」という理由で、契約をためらうパターンも珍しくありません。

この記事では、「アコムでは周りにバレずにお金を借りられるのか?」という疑問への回答と、バレないために注意すべきこと、アコム以外にバレにくいカードローンなど総合的に解説します。

この記事の結論

- アコムはWeb完結で申し込みができ、バレずに借りられる可能性が高い

- 在籍確認を電話ではなく、書類で完結するようにもできるので、会社にもバレにくい

- 返済に遅れると家族への電話や郵送物などが来る場合があるので注意が必要

監修者の解説

金子賢司(かねこけんじ)/ファイナンシャルプランナー

アコムは申込方法次第で誰にも知られることなく、申し込みから借り入れ、返済まで済ませることができます。しかし周囲からの監視の目がないと、ついカードローンを使いすぎてしまうかもしれません。

誰も使い方について注意をしてくれない分、借入額や返済日などしっかり自己管理するよう心がけましょう。誰にも知られることなくカードローンを利用できる状態は、あまり望ましい状態とは思えません。少しでも早く完済することをおすすめします。

アコムなら周囲にバレずにお金を借りられる

結論からお伝えすると、アコムのカードローンは周囲にバレずにお金を借りられるでしょう。

なぜなら、電話による在籍確認は原則行わず、もし電話をする場合でも社名ではなく「個人名」でかけたり、郵便物の名義を「アコム」ではなく「ACサービスセンター」にしたりと、アコムの利用がわかりにくいさまざまな工夫が施されているからです。

このような柔軟な対応ができるのも、大手消費者金融ならではの強みといえるでしょう。

ただし、ユーザーが何も意識せずに利用すると、周囲にバレてしまう可能性があるため、以下で具体的なポイントを押さえておいてください。

バレないためには申込時の注意が大切!

アコムで家族・友人バレを防ぐためには、申込時の対応が大切になってきます。

なぜなら「在籍確認の進め方」「契約の進め方」を相談できるタイミングが「申込時」だからです。

具体的な申込時の注意点を以下で解説します。

在籍確認の方法を変更できないか相談する

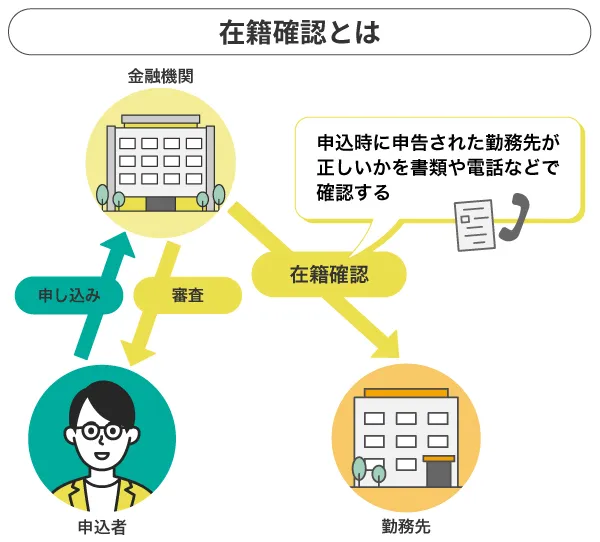

カードローンの審査では、申告した勤務先で本当に働いているかどうかの在籍確認を行っています。これは「貸金業法」で決められたルールであり、アコムに申し込んだ場合にも適用されます。

しかし、アコムは申込時に相談することで、在籍確認の方法を電話での連絡ではなく、勤務していることが証明できる書類の提出で行ってくれるケースがあります。

「在籍確認が原因で会社の同僚にバレないか不安」と考えている方は、まずオペレーターに相談してみましょう。

WEB完結申込を検討する

アコムのカードローンは、申し込みや契約、借り入れや返済手続きをWEBから行えます。

インターネット環境があれば、場所に縛られずに自身の都合にあわせて利用できます。

WEB完結を利用することで得られるメリットは、以下のとおりです。

来店不要で利用できる

申し込みや契約などの手続きをインターネットで完結できるため、来店する手間がかかりません。

家事の合間や仕事の休憩中など、空いた時間を使って気軽に利用可能です。

書類の提出もWEBで行える

申込時に必要な書類もWEBから提出できます。郵送物なども発生せず、すべてWEBで代用できる点は大きな強みです。

カードレス利用を選べる

WEB申込であれば「カードレス」を選択できます。カードレスで申し込みを行うと、自宅にカードが届くことがなく家族にバレる確率が減少します。

WEB完結を活用すれば、カード、郵送物が届かない状態にできるため、バレる可能性は大幅に減少するでしょう。

会社バレにつながる在籍確認の対策

いくらプライバシーに配慮して、消費者金融が在籍確認を行ったとしても、消費者金融側から所属している企業に電話があるという事実に不安を感じる方は少なくありません。

以下では、電話での在籍確認で会社にバレないため、行うべき対策を紹介します。

時間指定をする

一つ目の対策は、消費者金融が在籍確認電話を行うタイミングを指定することです。

在籍確認は、誰が電話を取ったとしても「在籍していることを確認」できれば完了となります。

申込者本人が電話に出られる時間帯を、消費者金融の担当者に伝えておくことで社内のスタッフにバレずに在籍確認を乗り切れるでしょう。

口実を考えておく

二つ目の対策は、「口実を考えておく」ことです。

自分が在籍確認の電話に出られない場合には、電話を取る可能性のあるスタッフに伝えておきましょう。

例えば、「クレジットカードの申し込みしていて在籍確認の電話が来ると思う」と伝えておくと、特に怪しまれることなく対応してもらえます。

社内の方に何も伝言をしておかないまま、在籍確認の電話に本人以外のスタッフが対応すると疑われるきっかけになるため事前の根回しが大切です。

アコムの利用中にバレてしまう原因は?

アコムをバレずに契約するために、どのようなきっかけでバレてしまうのかを押さえておくことで対策を打ちやすくなります。

以下で、家族・友人にアコムの契約がバレる原因を押さえておきましょう。

契約書や利用明細などの郵送物が届いた

カードローンに申し込んで利用を開始すると、カードや契約書類、また利用代金明細書などが自宅に届いてしまいます。基本的にカードローン会社は「差出人」は伏せて送付してくれますが、同居する家族が開封して内容を目にすれば借金があることがバレてしまいます。

対策として、カスタマーセンターにいつ頃到着するかを確認し、自分が郵便物を受け取れる状況を作ったり、カードレス利用で申し込んだりする方法があります。

自動契約機(むじんくん)への出入りを目撃された

自動契約機(むじんくん)が設置されている無人店舗に入店している姿を家族・知り合いに見られると、お金を借りていることがその場でバレてしまいます。

都心部であれば目撃されるケースも少ないですが、地方の無人店舗では周囲に見られる可能性が格段に上昇するため注意が必要です。

対策として、できるだけ自宅から離れた店舗の利用や、WEB上で借り入れ、返済ができるカードローンを利用するなどを意識しましょう。

アコムカードを見られた

財布の中にカードを入れている方は、ふとした瞬間に周囲に借り入れがバレる可能性があります。

カードは社名が目立たないデザインになっていますが、カードローンを過去に利用したことがある方に見られた場合には、すぐにバレてしまうでしょう。

カードを持ち歩く場合には、周りの方に見られないように気を使わなければなりません。

キャッシュカード一体型のカードへの申し込みや、カードレスで利用できるカードローンの利用などが有効です。

通帳の取引履歴を見られた

振込融資・口座振替は、通帳記帳を行うと記録が残ります。

家族に「通帳記帳」をお願いした際など、カードローンの借り入れや引き落としの印字を見られてバレることがあります。

対策として「通帳記帳を家族・身内に依頼しない」「振込融資・口座振替返済・振込返済をしない」などが挙げられます。

返済遅れによる督促があった

カードローンで取り決められている「返済期日」を過ぎても、決められている約定返済額の入金がない場合には、利用者の住所宛てに督促ハガキ送付、利用者が登録している電話番号に督促電話などが発生します。

自宅に電話があった場合に、家族が電話を取った際に借り入れがあることがバレるきっかけになるでしょう。返済期限を把握して延滞をしないことが求められます。

スマホの履歴を見られた

スマホに残っている閲覧履歴から、周囲に見られてバレてしまう可能性もあります。万が一のリスクも排除しておくために、履歴はこまめに消しておくことが必要です。

アプリで借り入れ・返済を行っている場合も同様に注意しましょう。

スマホにロックをかけておくのはもちろんのこと、アプリアイコンをなるべく目立たないところに置いておくなどの工夫が必要です。

アコムの利用中にバレないポイント

ここまで、カードローンの利用がバレるおもな原因を紹介してきました。

上記のような原因に対して対応策を用意しておくことで、周囲にバレずに利用できる可能性が高まるため押さえておきましょう。

次に、アコムの利用中にバレないためのポイントを紹介します。

借り入れはネット銀行か提携ATMを使う

ネット銀行の特徴として、物理的な通帳を廃止しているため、周囲に取引情報などを見られることがありません。そのため、ネット銀行を利用した口座振替であれば取引履歴はWEB上でしか参照できないためバレる可能性は減少します。

提携ATMを利用した借り入れについても、銀行口座を介していないため履歴が残りません。

引き出す際もコンビニATMなどであれば怪しまれることがないため有効な方法といえます。

ただし、物理的なカードを利用した取引の場合、財布に入っている状態を目撃されることもあるため、「スマホATM取引」などの活用が大切です。

返済できる範囲内の借り入れに抑える

借り入れ総額が増えてしまうと、毎月の返済が難しくなり、返済遅れの原因になります。また、借り入れ件数が増えれば、返済期日を失念してしまい「自宅電話番号への督促」「郵送物での督促」などが起こる可能性が上がり、家族バレの原因になります。

上記のような問題を避けるために、すぐに返済できる範囲内の借り入れに抑えることが大切です。

アコムを利用するときにバレにくい流れ

実際にアコムに申し込むうえで、どのように進めると周囲にバレるリスクを最小限に押さえて契約できるのでしょうか?以下で、周囲にバレにくい申し込みの流れを紹介します。

公式サイトにアクセス

実際に申し込みを行う前に、まずはアコム公式サイトに用意されている「3秒診断」を試してみましょう。

あくまで仮の審査となりますが、実際に申し込みが可能であるかの目安になります。「3秒診断」が完了した後に、「お申し込み」ボタンを押しましょう。

申し込みに必要な情報を入力

「お申し込み」ボタンを押下した後は、専用の入力フォームが表示されるため、「氏名」「住所」「勤務先」など、申し込みに必要な情報を入力していきます。

実際に入力する内容

- 申込者情報(氏名・生年月日・性別など)

- 自宅情報(自宅住所・電話番号・住居種類・入居年数・住居費負担の有無・家族人数など)

- 勤務先情報(会社名・勤務先住所・勤務先電話番号・勤務形態・年収など)

- 他社借入状況(他社からの借入件数・借入総額)

- 希望する利用限度額

- 審査結果の希望連絡先(携帯・自宅・勤務先)

申し込みが完了した後は、9:00〜21:00の間に、仮審査の結果と必要書類の提出方法が記載されたメールが届きます。

必要書類の提出

仮審査結果のメールが届いたら、本人確認書類や収入証明書など必要書類の提出を行います。

収入証明書は、アコムで50万円以上の借り入れを希望する場合や、他社との合計で100万円以上の借り入れを希望する場合に必要です。

有効な「本人確認書類」と「収入証明書」は以下となります。

本人確認書類

- 運転免許証(表・裏)

- マイナンバーカード(表面のみ)

- パスポート(写真・住所記載部分)

- 保険証(表・裏)

収入証明書

- 源泉徴収票

- 給与証明書

- 市民税/県民税額決定通知書

- 所得証明書

- 確定申告書/青色申告書/収支内訳書

必要書類の提出方法は以下の5つです。

- PCよりアップロード

- スマホアプリで送信

- FAX

- 自動契約機(むじんくん)に持参

- 専用封筒にて郵送

審査結果

必要書類提出後に在籍確認が行われます。在籍確認の方法には「電話」または「書類提出」の2種類がありますが、アコムでは原則電話による確認ではなく書類で実施されます。

在籍確認が問題なく完了した場合には、審査結果がメールまたは電話で連絡が来ます。

自動契約機(むじんくん)でカード発行

審査結果が出た後は、自動契約機(むじんくん)に出向いて、契約手続きとカード発行を行いましょう。

理由として、「契約手続き」を郵送で行った場合には、カードローンからの借り入れがバレる可能性があるためです。

WEBからの申し込みの場合は、「カードレス」での契約を選べます。「カードレス」での契約であればカードが発行されないため、家族にバレる可能性を下げられます。

提携ATMで借り入れ

発行されたカードを利用して、提携ATMを利用して借り入れを行いましょう。

コンビニATMを利用すると、手数料はかかるものの周囲の方にバレずに借り入れができます。

カードを利用して提携ATMで借り入れをする手順はとてもシンプルです。

■カードを利用してATMで借り入れをする手順

- ATMにカードを挿入

- 暗証番号を入力

- 「お借入」を選択

- 希望金額を入力

- 取引内容を確認

- カードと現金を受け取り

借入後にはレシート形式で「明細書」が発行されますが、周囲にバレたくない方は内容を確認して破棄しましょう。

アコム以外のバレにくいカードローン

周囲にバレにくいカードローンはアコムだけではありません。

ほかの大手消費者金融でも、「周囲にバレない」という点を配慮したカードローンを運営しているため、以下でおすすめのカードローンを紹介します。

プロミス

おすすめポイント

- カードレスで即日借入やローン返済も可能

- 「瞬フリ」が便利!最短10秒で振込

- WEB完結なら郵送物なし

プロミス公式サイトにも「原則、お勤めされていることの確認はお電話では行いません」と記載があり、基本的に在籍確認は書類提出で行われています。

またWEB完結にも対応しているため契約手続きもすべてWEBを介して可能です。「郵送物なし」「カードレス契約」も可能なので、家族・近親者にバレる確率を下げられる点は強みといえます。

| 審査時間 | 最短20分 |

| 金利(実質年率) | 4.5%〜17.8% |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 利用限度額 | 最高500万円 |

アイフル

おすすめポイント

- スマホアプリでカードレス取引が可能

- 電話連絡&郵送物なしでプライバシー配慮

- 独立系として地位を確立し続ける信頼感

アイフルでも「書類郵送なし(延滞時の督促状は除く)」「カードレス対応」「原則、電話での在籍確認なし」というのが強みです。

さらに、審査時間が最短20分で完了するほか、即日融資にも対応しています。独立系として大手消費者金融の地位を確立している点も注目を集めているカードローンです。

| 審査時間 | 最短20分 |

| 金利(実質年率) | 3.0%〜18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 利用限度額 | 最高800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCモビット

おすすめポイント

- WEB完結型の申し込みなら職場への連絡なし

- 取引でTポイントが貯まる&使える

- セブン銀行ATMならカードレスの借り入れ・返済OK

SMBCモビットでは「WEB完結申込」を利用すれば、周囲にカードローンの契約がバレる機会は少ないでしょう。

取引を行うごとにTポイントを貯められる独自プログラムを採用しています。セブン銀行ATMなら「スマホATM取引」が可能であり、カードレスの借り入れ・返済を実現できる点も強みです。

| 審査時間 | 最短30分 |

| 金利(実質年率) | 3.0%〜18.0% |

| 無利息期間 | なし |

| 利用限度額 | 最高800万円 |

よくある質問

ここまで「バレない」という部分をテーマに話してきましたが、利用希望者から寄せられる疑問点をいくつか取り上げて解説します。

Q1.在籍確認の電話で取引先を装うことはできる?

結論からお伝えすると、在籍確認の電話でアコムが取引先を装うことはできません。 在籍確認の電話によって、アコムの利用が勤務先でバレる可能性を懸念している場合には、申込時にオペレーターに相談しましょう。

Q2.アコムの返済で振り込みをするとバレる?

通帳がある銀行口座からアコムに振込返済を行うとバレる可能性があります。理由として、アコムに対して振り込みした履歴が通帳記帳することで、残ってしまうためです。 ネット銀行など、ログインして記録を確認するタイプの利用を検討しましょう。

Q3. アコムで親に電話が入ることはある?

アコムの利用で親に電話が入ることは、基本的にありません。 ただし、自宅の電話番号をアコムの申込情報に記載した場合には注意しましょう。 基本的には毎月支払いを行っていれば、自宅に電話がかかることはありませんが、バレるリスクがあることを頭に入れておきましょう。

まとめ

この記事では、アコムの契約がバレてしまう原因、具体的な契約から利用までの進め方などを総合的に解説してきました。

どのような原因でバレてしまうのかを押さえておくだけで、周囲にバレる問題をほぼ防げるため、記事の内容を理解して申し込みましょう。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

アコム

ここがポイント

- 最短30分で審査完了!

- 無利息期間最大30日間

- 10秒で簡易審査対応

アコムは最短30分で審査可能です。無利息期間もあるので、はじめてのカードローンとして安心して利用できそうですね!