|ハピタスメディア-1.jpg)

「お金がもっと必要だけど借入限度額があり、追加で借り入れができない」

「借入限度枠をもう少し増やしたい」

融資枠を増加させる方法として「増額審査」が挙げられますが、「どのような手続きなのか?」「何が必要なのか」など、審査を受けるうえで疑問や不安を抱く方もいらっしゃるのではないでしょうか?

この記事では、アイフルにおける「増額審査」で重要なポイントから申込手順、新規の借り入れにおすすめのカードローンの紹介など、総合的に解説します。

この記事の結論

- アイフルの増額審査では、延滞の有無や年収、借入件数などが確認される

- 増額の申し込みはWebで24時間365日できる

- 増額審査は最短当日で完了する

アイフルの増額審査で重要になるポイント

実際に「増額審査」を通過するために、増額審査がどのようなものかを事前に知っておく必要があります。

審査を受けるうえで押さえておきたいポイントを見ていきましょう。

審査基準は非公開

5つのポイントを説明する前に、前提としてアイフルだけではなく各消費者金融・銀行カードローンを提供している企業全体でいえるのは、増額審査の基準は「非公開」ということです。

そのため「年収が500万円以上あったら増額できる」などの目安もありません。

「年収」以外にもさまざまな要素をもとに審査を通過するかどうかが決まることを頭に入れておきましょう。

借入期間

申込者がどの程度の期間、アイフルと取引していて返済なども延滞せずに行っているかはチェックされます。

増額しても申込者は返済を継続的に行ってくれるかが、消費者金融側の目線では大切です。

年収が単に高くても、毎月の返済が遅れぎみの場合には審査にも影響します。

年収

「年収」だけでは審査を通過するか否かは決まりません。ただ、「年収が高い」ことは「返済能力がある」ことの裏づけとなるため、審査を通すうえで大切な要素です。

具体例として50万円の融資を受けており、50万円を増額したい場合に、「年収300万円」の方と「年収1,000万円」の方では毎月の返済額の負担感に大きな違いが出ることは明白といえます。

総合的な観点で増額審査は判定されますが「年収が高い」ことは大きなアドバンテージになることは現実として覚えておきましょう。

延滞の有無

過去に「延滞」をした履歴は、個人信用情報機関に「異動情報」として登録される場合があります。

アイフルを継続的に利用している中で延滞した履歴があると、審査にもネガティブな影響を及ぼすでしょう。

消費者金融側は貸し出す金額が大きくなるほど「貸し倒れ」になるリスクが大きくなることから、審査基準も必然的に厳しくなります。

今まで延滞がない方は、今後も返済が遅れないように心がけることが大切です。

借入件数や総額

改正貸金業法によって「貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない」と定められています。

増額審査を行ったタイミングで他社にも多額の借り入れがあると「他社で返済できない分を追加融資分で埋めあわせようとしているのでは」と審査時にネガティブな影響を与えます。

増額審査を通過させたい場合に、現在の「借入先件数」「借入総額」を可能な限り整理しておくことは必須条件といえるでしょう。

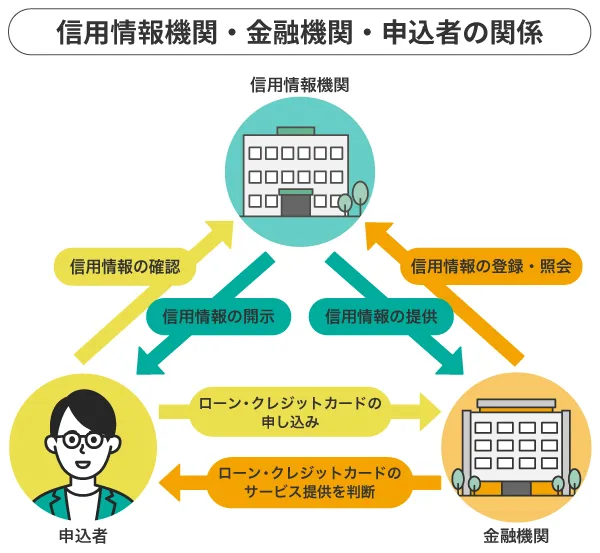

信用情報

各消費者金融・銀行カードローンを提供している企業側は、増額の申し込みがあると信用情報機関に対して「信用情報」の照会をします。

信用情報を照会すると以下を知ることが可能です。

- 過去の金融事故履歴(債務整理を行ったかなど)

- 過去の延滞履歴

- カードローン・クレジットカード契約の申込履歴

具体例として「複数のカードローンに同時に申し込みを行った」事実なども信用情報をチェックすることで分かります。信用情報にネガティブな要素が見て取れると審査通過が厳しくなるでしょう。

アイフルで増額・増枠を申し込む手順

アイフルを利用している方が「増額・増枠」を検討している場合に、どのようなステップを踏むかを知りたい方もいるのではないでしょうか?

アイフルで増額・増枠するには2通りの方法があります。

- 公式サイトの増額申込フォームから申し込み

- 増額専用ダイヤルを利用する

各手順をより深掘りして押さえておきましょう。

増額申込フォーム

24時間365日申し込みができるため、仕事が忙しく時間が取れない方におすすめです。

基本的に増額手続きは以下の方法で進めます。

- 増額申請フォームから申し込み(WEB)

- アイフル側で審査を行う

- 審査結果がメール・SMS・電話のいずれかで届く

- 増額手続き(WEB・電話・アイフルATM・店舗で可能)

- 増額分の借り入れを行う

増額審査の結果、増額が認められた場合には「ご利用可能枠」の表示が変わります。

また、場合によっては源泉徴収票・給与明細などの収入証明書の提出も求められることから、事前に想定して用意しておきましょう。

増額専用ダイヤル

アイフルでは増額専用ダイヤルが用意されており、平日10:00から19:00まで受け付けを行っています。

増額の申し込みは以下の方法で進んでいくことを頭に入れておきましょう。

(1)増額専用ダイヤルに電話

増額専用ダイヤル0120-008-143(平日10:00〜19:00)に電話をする。

(2)審査

利用限度額の増額には審査が必要です。

※審査の結果、希望に添えない場合あり

※受付状況によって、審査に時間がかかる場合もあり

※場合によっては、収入証明書の提出が必要

(3)審査結果の連絡

電話にて審査結果の連絡があります。

(4)増額手続き(WEB・電話・アイフルATMで可能)

(5)増額分の借り入れを行う

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの増額審査にかかる時間は?

「増額して今すぐにでも借り入れがしたい」という希望があった場合に、審査にどの程度の時間がかかるか把握しておきたいケースもあるでしょう。

アイフルにおける増額審査にかかる時間を深掘りして見ていきます。

増額審査は最短当日で完了

基本的にアイフルの増額審査は即日で結果が分かる仕組みです。

ただし「申込時間が遅い」「申込内容の検討が必要」などの場合には、当日中に結果が出ないことも十分に考えられます。

土日祝日でも審査の申し込みはできる

土日祝日を含む場合には、審査結果が出るまで3日以上かかることも珍しくありません。

ただし、WEB申請を活用することで、土日祝日も含む24時間対応で申請が可能です。

追加借入は早急でなくても、会社が休みの日に申請だけ出しておきたい場合にはWEBからの申し込みを活用しましょう。

増額審査の結果連絡が遅いことがある

前述したとおり、アイフルの増額審査を通過するうえで大切な要素をあげましたが、この要素にネガティブな点があると審査に時間を要することになります。

以下が、審査結果が遅くなる要因となる具体例です。

- アイフルでの借入期間が短すぎる

- 他社を含めた借入件数と借入総額が多すぎる

- 過去に延滞している

- 信用情報がよくない

- 収入が低下している

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

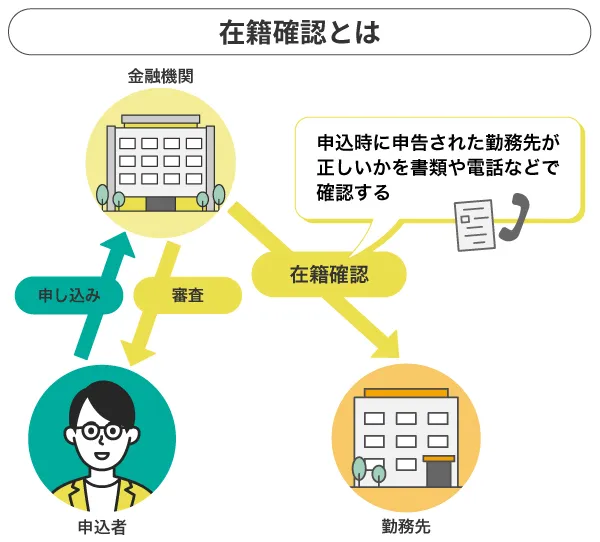

アイフルの増額審査に在籍確認はある?

在籍確認とは「申込者が本当にその勤務先で働いているか」を確認することです。

アイフルでは、そもそも特別な事情がない限りは電話での在籍確認を行っていません。

増額審査の場合でも、基本的に電話での在籍確認は行われないと考えてもよいですが、増額審査時に提出した給与明細と、新規申込時の勤務先が異なっていた場合には、在籍確認が行われる可能性があります。

基本的には提出書類ベースで在籍確認が行われますが、実際に在籍しているか疑問点が残る場合には電話で在籍確認を行う可能性があることは頭に入れておきましょう。

アイフルの増額審査を希望するときの注意点

増額することだけにどうしてもフォーカスされてしまいますが、増額審査を希望する際に意識しておくべき注意点もあります。

以下で具体的に解説します。

限度額が増えるとは限らない

増額審査を行ったからといって必ず「限度額」が増えるとは限りません。

むしろ「限度額が減少する」デメリットを受ける可能性もあることを頭に入れておきましょう。

限度額が減少する可能性があるケースはおもに以下があります。

- 総量規制を超えた借り入れを申し込みした

- 年収を超える申し込みをした

- 勤続年数が少ない

契約者の勤続年数が少ないと今後「退職」「転職」を繰り返すのではと判断されるため、利用限度額を減らされる可能性が高いです。

利用停止になる可能性がある

以下に該当する場合には、増額申請を行っても利用停止になる可能性があります。

- 長期間返済が遅れている(延滞あり)

- 年収の大幅な減額や申請した勤務先の退職が確認された

- 他社での利用分を含めると年収の3分の1を超えている

- カードローンを契約してから長期間借入額が減少していない

- カード会社の規約に反した使い方をしている

増額後の返済額が変わる可能性がある

増額ができた場合に、毎月の返済額が増加することになり、より高い返済能力が求められるようになります。

ただし、利用限度額が増加することで金利がお得になる場合は珍しくありません。

例えば利用限度額が100万円以上になると、最大金利は18.0%から15.0%に引き下がります。

返済金額が増加しても金利はお得になる例もあることを知識として覚えておきましょう。

アイフルの増額審査に通過しやすくなるコツってある?

実際に増額審査を検討している方が「より審査を通過しやすくする」ために行っておくべきことはあるのでしょうか?

どうしても審査を通過させたい方が行っておくとよいコツを紹介します。

収入証明書類を準備する

カードローン会社では、以下の場合に収入証明書の提出が義務づけられています。

- 50万円を超える借り入れ

- ほかの貸金業者からの借入金額との合計が100万円を超える借り入れ

収入証明書を提出することで申込者の信頼度が担保されて、増額審査に通りやすくなるのです。

提出できない場合には、増額審査を通過することは難しいでしょう。

他社の借り入れをなるべく減らす

増額審査を行う際に、他社からも複数の借り入れがある状況をカードローン会社はネガティブに捉えます。できるかぎり「総借入額を減らす」「多重債務状態を改善する」などを行うことで、審査に通りやすくなるでしょう。

審査を行った履歴は個人信用情報にも一定期間残ります。

審査に落ちて再度審査を受けることはできますが、審査履歴が複数あると通過率も必然的に下がるため審査前にできることを行いましょう。

総量規制の範囲内で申請する

増額希望額が「総量規制」で定義されている「年収の1/3以上の借り入れ」に抵触する場合には、審査を通過することはできません。

審査の前提として「総量規制」を超えないようにすることが求められます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの増額審査に落ちたときの解決策

アイフルの増額審査に落ちてしまったものの、どうしても追加でお金が必要な場合にどのような代替案があるのでしょうか?

以下で具体的に解説します。

クレジットカードのキャッシング枠を利用する

所有しているクレジットカードにキャッシング枠が付帯されていれば、近隣のATMでキャッシング枠を利用した借り入れが可能です。

返済方法は「1回払い」と「キャッシングリボ払い」に分かれています。

- 1回払い:利用した金額と手数料を翌月に一括返済を行います。

- キャッシングリボ払い:毎月一定の元金に利息を加えて返済していく方法です。毎月の返済金額を自身で設定できることから返済計画を立てやすいです。

他社で新規借り入れをする

実は増額審査そのものが、一定水準以上の返済能力を有しており、返済実績優秀な方が通過するものであるため、ハードルは高めです。

そのため、別会社のカードローンを申し込んだ方が、より低いハードルで融資を受けられる可能性があるとされています。

新規の借り入れにおすすめのカードローン

増額審査に落ちてしまった場合の代替案として「他社カードローンに新規で申し込みする」ことをおすすめしました。ただ、カードローンサービスを提供している会社が多岐に渡るため、どの会社を選べばよいか分からないと感じる方もいるかもしれません。

新規の借り入れでおすすめのカードローンを紹介します。

アコム

三菱UFJフィナンシャル・グループに属しており、大手消費者金融の中でも会員数がトップクラスの実績を誇っています。

その理由として審査時間は最短30分と即日融資にも対応しており、最高800万円の使途自由の融資限度額も幅広い方に使い勝手がよく、口コミでも高評価を獲得しているのです。

初回契約日の翌日から30日間の金利0キャンペーンも実施しており、短期間での利用にもおすすめ。高い信頼性と企業の安定度を重視したい方は、申し込みを検討してもよいでしょう。

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 800万円まで |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 18歳以上 (高校生を除く) |

プロミス

三井住友銀行をはじめとしたSMBCグループに属しており、「最短30分審査」「無担保借入可能」「使途自由」など利便性もしっかりと担保されています。

多くの会社が「契約日から30日間」の無利息サービスですが、プロミスでは「初回利用日から30日間」であるため、無駄なく無利息サービスを活用することが可能です。

無利息サービスを活用した短期間の借り入れで早急にお金が必要な方は、申し込みを検討しましょう。

| 金利(実質年率) | 4.5%〜17.8% |

| 限度額 | 500万円まで |

| 審査スピード | 最短25分 |

| 融資スピード | 最短 25分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 18歳(高校生を除く)〜 74歳の安定収入がある方 |

SMBCモビット

最短10秒で簡易審査結果の表示が可能であり、本審査完了まで最短30分とスピーディに審査が進む点が強みです。

「三井住友銀行」「三菱UFJ銀行」「ゆうちょ銀行」「セブン銀行」などさまざまな金融機関とも提携しており、全国の提携ATMは約120,000台と返済・借入時の使い勝手のよさも魅力といえるでしょう。

借り入れや返済がスムーズにできるカードローンを希望している方は、SMBCモビットの申し込みの検討も選択肢です。

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 800万円まで |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 満20歳〜74歳の安定した定期収入のある方 |

レイク

SBI新生銀行グループの新生フィナンシャルが扱う消費者金融系カードローンです。

無利息サービスを「借入額全額を60日間利息0(WEBページ限定)」と「借入額のうち5万円までを180日間利息0」から選ぶことが可能であり、自身の状況にあわせて活用できます。

審査も最短25分と即日融資を希望する方も安心して利用可能です。

利息0サービスの内容にこだわりたい方は、レイクへの申し込みを検討しましょう。

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 500万円まで |

| 審査スピード | 最短25分 |

| 融資スピード | 最短25分 |

| WEB完結 | 可能 |

| 申込可能年齢 | 満20歳〜69歳までの方 |

-

-

【2024最新】カードローンのおすすめランキング42選|審査や融資スピードも徹底比較

「おすすめのカードローン」といえる要素には、審査や融資までのスピードが早いこと、低金利であること、無利息期間があることなどが挙げられます。実際に自分にとって使いやすいカードローンを知るためには、ライフスタイルや希望条件などを考えておくことが大切です。

続きを見る

アイフルの増額審査に関するよくある質問

増額審査について複数の観点で深掘りして解説してきましたが、最後に「増額審査」に関連して問い合わせの多い内容について見ておきましょう。

増額はいつからできる?

結論からお伝えすると、増額ができるタイミングには制限はありません。

しかし、カードローン会社との取引実績が増額審査で審査通過の大切な要素であるため、契約してから「半年以上」は返済実績を積み上げることが審査を通過しやすくするうえで必要です。

ただし以下に該当する場合には、半年以内でも増額審査に通る可能性はあります。

増額案内がきたら審査は通過する?

カードローンの増額は利用者側が希望して申請するだけではなく、ローン会社から提案されるケースもあります。増額案内が届いた利用者は、返済実績面で評価が高いことから、比較的増額しやすいと判断できるでしょう。

ただし契約時から「収入が大きく低下した」「会社を退職した」などで審査に通らないこともあるため注意が必要です。

増額後の金利は変わる?

利息制限法によって上限金利が定められていることから、増額した金額によっては金利が変わる可能性があります。利息制限法で定められている上限金利は以下のとおりです。

アイフルの増額まとめ

アイフルの増額審査で重要な要素から注意点、新規借入を行ううえでおすすめのカードローンなどを解説してきました。

増額審査は初回契約時審査よりも厳しく審査される傾向があるため、自身の状況が審査に通るか不安な場合には他社のカードローンを新規契約することもおすすめです。

「増額審査」について十分に理解を深めたうえで、適切なアクションを取るようにしましょう。

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。