アイフルで一括返済を検討しているものの、実際に一括返済を行うメリットや手続きの流れなどを把握していない方も多いのではないでしょうか?

この記事では、アイフルで借り入れたお金を一括返済する具体的な方法から知っておくべき注意点まで総合的に解説します。

一括返済を実際に検討している方は、ぜひ参考にしてみてください。

この記事でわかること

- アイフルで一括返済をした場合のメリット

- アイフルで一括返済をする方法

- アイフルで一括返済をするときの注意点

アイフルで一括返済をするメリットは?

毎月決められた金額を返済していくよりも、一括返済をするとどのようなメリットを得られるのでしょうか?

具体的には以下のメリットがあります。

おすすめポイント

メリットの具体的な解説とともに、一部繰り上げ返済でもメリットが大きいことについても見ていきましょう。

支払う利息の総額を少なくできる

アイフルでの返済時に支払う利息は、借入期間が長くなるほど金額は多くなり、借入期間が短いほど少なくなります。

一括でまとまった返済を行うことで、予定していた返済期間が短くなり、利息総額を抑えることができるのです。

アイフルにおける利息の計算式は以下となります。

利息 = 利用残高×契約年率÷365日×利用日数

一括返済を行うことで、本来完済する予定日から利用日数が短縮されるため、支払う利息が減少するのです。

ほかの融資審査が通過しやすくなる

アイフルでの借入状況は、信用情報機関が管理している個人信用情報に登録されています。

個人信用情報は、アイフルなどのカードローン以外にもクレジットカード・住宅ローン・自動車ローンなどを審査する際にも、照会される情報です。

照会時にアイフルからの借入金額が少額であれば、ほかの融資審査を通過する可能性が高まります。

一括返済が無理なら一部繰り上げ返済でも効果的

一括返済が難しい場合は、一部繰り上げ返済を行うだけでも大きなメリットが得られます。

返済期日・支払金額が決まっており、一定のサイクルで返済を行うことを「約定返済」と呼びますが、一部繰り上げ返済を行うことによって、前回の約定返済時から発生している利息分を除いた金額が元金の返済に充てられるのです。

つまり、繰り上げ返済は約定返済よりも借入残高を減らす効果があります。

また、利息は借入残高に比例して増加するため、繰り上げ返済によって借入残高が減少すると利息も減少するのです。

毎月の返済負担も軽くなるため、余裕があるときに繰り上げ返済を行いましょう。

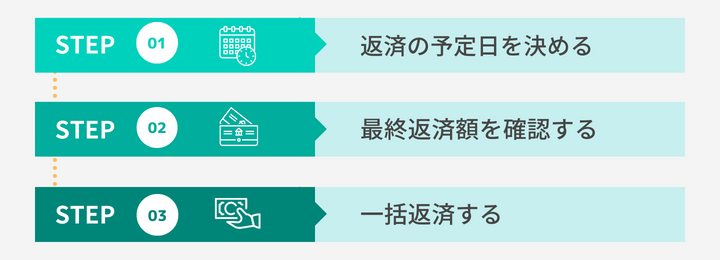

アイフルで一括返済するときの流れ

アイフルで一括返済を行うときに押さえておくべき具体的な流れを解説します。

一括返済をする予定日を決める

まずは一括返済を行う予定日を決めましょう。

予定日を決める理由としては、返済日によって最終的に返済する金額が異なるためです。

事前に「有人チャット」「メール」「電話」などを利用して、一括返済予定日などを相談しておきましょう。

もしも指定金額よりも多く振り込みをした場合には、以下のような対応がありますので、安心してください。

多く振り込んだ場合の対応

- 銀行振込での返却

- 次回の利用時に相殺

- 郵送での返却

電話や会員ページで最終返済額を確認する

「電話」「WEBサイトの会員ページ」などを確認して、最終返済額を確認しておきます。

「電話」を利用して一括返済予定日にいくら返済すべきかを確認する方が確実ですが、「スマホアプリ」「WEBサイトの会員ページ」からも返済金額を確認可能です。

「スマホアプリ」の場合

- トップメニューから「返済金額照会」を選択

- 一括返済予定日を選択

- 一括返済予定日の「完済金額」が一括返済額となります

「WEBサイトの会員ページ」の場合

- 「本日ご返済いただく場合」の「利息」「その他費用」を確認

- 「利用残高」を確認

- 「利息」「その他費用」「利用残高」を合計した金額が「一括返済額」となります

都合のよい方法で一括返済する

一括返済を行う方法が多岐に渡るのもアイフルの特徴です。

具体的には、以下の方法があります。

一括返済の方法一覧

- 振り込み

- アイフル店舗

- アイフル/提携ATM

- コンビニATM

自身にあった方法で一括返済を行いましょう。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルで一括返済する具体的な方法

一括返済を行う利点から実際の手続きの流れまでを見てきました。

しかし、「一括返済を行う」と決めた場合に、より具体的にどのような手順を踏めばよいかイメージが湧かない方も多いのではないでしょうか?

この項目では、各種支払い方法別に一括返済を行う具体的な方法を解説します。

銀行振込

銀行振込による一括返済を行う場合には、以下の手順で行います。

(1)自身の会員ページへログイン後、完済金額を確認する

会員ページへログインを行った後に、先ほど「電話や会員ページで最終返済額を確認する」で記載した方法で完済金額を確認します。

(2)会員ページから「振込先口座」を確認する

「スマホアプリ」を利用している場合は、右下の「メニュー」を選択後、「(返す)振込先の口座照会」を確認することで「振込先口座」の確認が可能です。

(3)確認した銀行口座に振り込む

「振込先口座」に対して「完済金額」を振り込むことで一括返済が完了します。

ただし、銀行所定の振込手数料は自己負担となるため注意しましょう。

アイフル/提携ATM

アイフルATMで一括返済を行う場合には、以下の手順となります。

- 最寄りのATMに出かける

- アイフルカードをATMに入れる

- ATM画面で「決済」を選択

- ATMに入金する

- アイフルカードと利用明細を受け取る

アイフルATMでの返済は手数料が0円であり、土日も返済可能です。

最寄りにアイフルATMがある場合にはおすすめの返済方法といえるでしょう。

提携ATMを利用する場合には、所定の手数料が発生します。

手数料が気になる場合には、アイフルATMを利用しましょう。

アイフル/提携ATMでは紙幣のみの取り扱いとなりお釣りが出ませんので、注意してください。

アイフル店舗

アイフル店舗で一括返済を行う方法は以下のとおりです。

- 最寄りのアイフル店舗に出かける(営業時間:平日10:00〜18:00)

- 窓口で一括返済の希望を伝える

- 金額の支払いを行う

アイフル店舗で一括返済を行う場合には、手数料は一切かかりません。

ただし、アイフルの店舗数が全国的に少ないため、最寄りに有人店舗が無い場合は別の方法を検討しましょう。

コンビニATM

具体例として、「イーネットATM」で返済する場合の手順は以下となります。

- イーネットATMにアイフルカードを挿入する

- 表示画面より「入金(返済)」ボタンを押す

- 返済金額をATMに入金

- 入金した金額が表示されるため、間違いなければ「確認」ボタンを押す

- 返済完了

返済後には取引明細が発行されるため、一括返済が確実にされている証明として保管しておきましょう。

アイフルで一括返済するときに知っておくべき注意点

アイフルで一括返済を進める具体的な方法を解説してきました。

次に、アイフルを一括返済する場合に事前に知っておきたい知識を解説します。

ATMの取引単位は千円単位になる

一括返済をATM経由で行う場合には、支払いが千円単位の取引となるため千円未満は端数として残ります。

端数として残った金額は「無利息残高」扱いとなり、「アイフル側から請求を行わず利息も発生しない」形に移行されます。

「無利息残高」は支払う必要がないものですが、清算を希望する場合には、「店頭窓口」「銀行振込」で支払いが可能となります。

多めに返済した場合は預り金扱いになる

無利息残高を残したくない方は、多めの返済をする方法があります。例えば最終返済金額が10,500円のところ、アイフルATMや提携先ATMより11,000円を返済したとしましょう。その場合、差額の500円はアイフルの預かり金扱いになります。

預かり金は以下の方法で、返却してもらうことができます。

返却方法

- アイフルの店頭窓口

- 銀行振込

- 郵送

一括返済をしても解約扱いにはならない

アイフルで一括返済を行った後は、取引がなくなるものの契約自体は残ったままです。もし契約そのものも解約したい場合、別途解約手続きを行う必要があります。

契約を継続したとしても手数料などの維持コストはかかりませんので、再度利用する可能性がある場合は、そのまま残しておいてもよいでしょう。

しかし、住宅ローンや自動車ローンの契約予定がある、アイフル以外の他社で借り入れをしている場合は解約をしておいた方が無難です。審査通過に影響が出たり、現在の利用限度額が減額となったりする可能性もあるからです。

無利息サービス期間内の一括返済は利息が発生しない

アイフルを初めて利用する場合にかぎり、30日間の無利息(利息0円)サービスの利用が可能です。

例えば20万円を借りた場合、期間内に20万円の元金を返済すれば利息を支払うことなく完済となるのです。

しかし、無利息サービスには適用期間が決まっていて、契約日翌日からサービス開始となりますので注意してください。

例えば契約日から15日後に初めてお金を借りた場合、残りの無利息期間は15日間となり、その期間内に返済をしないと利息を支払わないとなりません。

解約後に利用する場合は再審査になる

アイフル解約後、再度カードローンを利用したい場合には改めて審査を受ける必要があります。

契約が残っていれば、即日で借り入れることが可能となりますが、一度解約すると審査結果次第ではアイフルから融資を受けられないことも考えられるでしょう。

一括返済が終わってからもアイフルを利用する可能性が残っている場合には、解約手続きをしないことをおすすめします。

アイフルの一括返済に関するよくある質問

最後にアイフルの一括返済に関するよくある質問を見ていきましょう。

Q. 一括返済したのに引き落としがあるのは?

一括返済した日に既に引落請求が確定している場合には、引落請求確定日時点での引き落としが発生してしまいます。

実際の金額よりも多く返済した分については、引落日から最大で8営業日後までに引落口座に振り込みで返金されることを頭に入れておきましょう。

Q. 一括返済したら解約すべきですか?

再度借り入れる予定がある場合には、スムーズに手続きを行うためにも解約しない方が無難です。

ただ、カードローン契約があると、手軽にお金を借りることができる利便性から、必要以上に借金をして散財したり返済を延滞する可能性もあります。

お金を使いすぎる不安がある場合には、解約を行って「物理的に借りられない」状況にするのもおすすめです。

今後一切、借り入れする予定が無い場合には、解約した方がよいでしょう。

理由として、新規に住宅ローン・自動車ローン・クレジットカードを申し込む際に、信用情報がきれいだと審査に通りやすくなるからです。

それぞれのメリット・デメリットを理解したうえで解約すべきか検討しましょう。

Q. アイフルから一括返済を求められることはある?

返済が遅れた場合、アイフルから一括返済を請求されることがあります。さらに、この一括返済を無視してしまうと、利用停止になったり裁判を起こされたりする可能性もあります。

一括返済が困難なときは、アイフルに連絡して返済について相談してください。返済が遅れたままでいると延滞損害金も発生するので早めに対応しなくてはなりません。

アイフルの一括返済まとめ

アイフルでの一括返済の方法からメリット、具体的な手順などを総合的に解説してきました。

一括返済を行うことで最終的に返済する金額を減らすことが可能となり、信用情報もきれいになるためメリットは大きいです。

返済方法も「銀行振込」「アイフル/提携ATM」「アイフル店舗」「コンビニ」など多岐に渡るため、自身にあった返済方法を選ぶことも可能です。

一括返済について正しく情報を得たうえで、進めていきましょう。

アイフル

ここがポイント

- 最短18分審査&融資

- 最大30日間は利息0円!

- 電話の在籍確認原則なし

アイフルなら最短18分で審査&融資できるのがポイント。電話による在籍確認が原則ないので、職場に連絡してほしくない方はアイフルがおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。