「住宅ローンの審査を受けようと思っているけれど、ほかにもローンがあるから審査に通るか心配だ」そんな不安を抱える方は、決して少なくはないでしょう。

確かに住宅ローン以外の借金が審査に及ぼす影響は小さなものとはいえませんが、ポイントを把握して対策を講じれば、審査通過は決して不可能ではありません。

今回の記事では、既存借入が住宅ローンに及ぼす影響と審査通過のポイントについて、詳しく解説していきます。

この記事の結論

- 住宅ローンは他に借金があっても審査に通る可能性はある

- 住宅ローンと消費者金融などのカードローンは審査や借り入れの目的が異なる

- 他の借金で延滞・遅延などがあると審査に影響を及ぼすリスクがある

住宅ローンは借金があっても審査に通る?

住宅ローンの審査は年齢や勤続年数、年収など、さまざまな項目を総合的に分析して判断されるものです。

既存の借り入れも審査項目の一つ。借り入れの可否や借入可能額の上限などに、少なからず影響を与えます。

しかし、借金があるからといっても審査に通らないわけではありません。借り入れの状況に応じて対策を講じれば、審査通過の可能性を高めることもできるのです。

金融機関により判断は異なる

一口に借金といっても、借入金の性質によっても住宅ローンに与える影響は大きく異なります。

自動車ローンや教育ローンのように「特定の目的のために借り入れたお金」であれば、借入可能額に影響を及ぼす程度に留まるでしょう。

ただし、消費者金融やカードローン、キャッシングのように使途が定められておらず、何度でも繰り返し利用ができる借り入れに関しては、少なからず悪影響を及ぼす可能性が高いです。

審査に及ぼす影響の度合いは金融機関によって大きく異なり、「借入可能額以外には大きな影響を及ぼさない」という金融機関もあれば、「カードローンやキャッシングの借り入れがあること自体が審査のマイナス材料になる」というケースまでさまざまです。

返済負担率が重要になる

住宅ローンの借り入れの可否や上限額を決める重要な要素の一つが「返済負担率」です。

返済負担率とは「申込者の収入に対する返済金額の割合」のことで、それぞれの金融機関が定める上限を超える借り入れはできません。

そこで重要なポイントは「算入する返済金額は、住宅ローンに限らず全ての借り入れが対象になる」という点です。

つまり、自動車ローンやクレジットカードのリボ払いなど既存の借り入れがあれば、住宅ローンの借入可能額はその分だけ少なくなってしまいます。

延滞履歴がある場合は要注意

住宅ローン以外の借金があったとしても、金融機関が定める返済負担率以内に収まっていて、しっかりと返済していればそれほど問題にはならないかもしれません。

しかし、それは「しっかりと返済している場合」に限った話です。過去に返済の遅れがある場合は注意しましょう。

住宅ローンの審査は、いわば「利用者が確実に返済できるか否か」を見極めるものです。過去に借金の返済が滞った事実は、将来の住宅ローン返済の確実性にも大きな疑問符をつけることに間違いありません。

延滞履歴があるケースでは、その理由だけで審査に通過できない恐れも否定できません。

住宅ローンの審査で借金を隠すとバレる?

「借金がマイナス材料になるのなら、申告しなければいいのではないか」そう考える方もいるかもしれません。

しかし、借金を隠しても露見します。百害あって一利なしといっても過言ではありません。

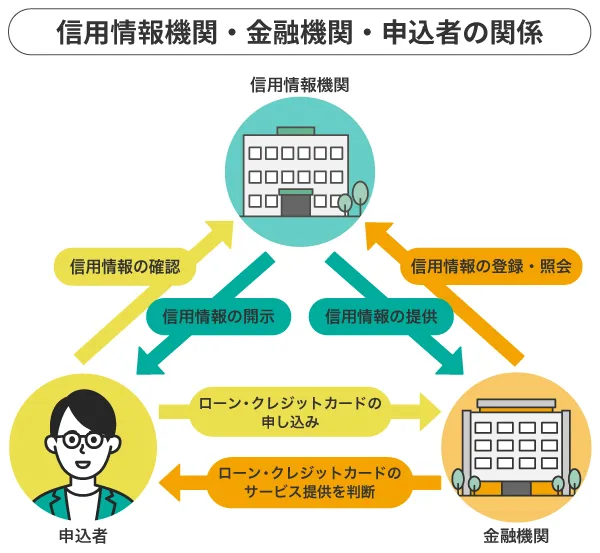

個人信用情報を照会される

ローンやクレジットカードなどの利用状況は、全て「個人信用情報機関」に登録されており、住宅ローンの審査においてはこの情報が利用されます。

国内でおもに利用されている信用情報機関は、全国銀行個人信用情報センター(KSC)、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)の3つで、現在の借り入れの状況はもちろん、過去の返済履歴なども必ずいずれかの機関に記録される仕組みです。

借金を隠そうとして審査申込書に記載しなかったとしても、金融機関はこれらの信用情報を照会することで、全てを把握することができるのです。

申告内容に嘘があると審査に影響する

住宅ローン以外に借金があるという事実よりも、それを隠そうとして虚偽の申告をすることのほうが審査に及ぼす影響は重大です。

数百万円から数千万円にも及ぶお金の貸し借りの契約を結ぶ相手が、そもそも嘘をついて申し込みをしてきたとしたら、金融機関は信用するでしょうか?

答えは明白でしょう。前述したとおり、既存の借金を隠したとしても金融機関はそれを容易に把握できます。つまり、虚偽申告は確実にバレるのです。

借金が審査に悪影響を及ぼすことを懸念したとしても、嘘の申告はしてはいけません。

借金があるときの住宅ローン審査対策

借金が多少なりとも住宅ローン審査に影響を及ぼすのであれば、審査に申し込む際には何らかの対策を講じておきたいものです。

必要な対策、効果的な対策は借り入れの内容によっても異なります。

それぞれを詳しく見ていきましょう。

借金を整理する

住宅ローンの審査では、既存借入の「月々の返済額」が審査通過の可否や借入可能額に大きな影響を及ぼします。

仮に月々2万円のローンの支払いがあるとしたら、審査上では「住宅ローンと同じ期間その返済が続く」と計算されてしまうからです。

このため既存の借金を返済して整理することは、住宅ローンの審査においては非常に効果的な方法といえます。

例えば、年収500万円の方が、返済比率35%・審査金利3%という審査基準の銀行で35年返済の住宅ローンの事前審査に申し込んだと仮定します。

500万円 × 0.35 ÷ 12 ≒ 14万5,000円

返済している借り入れが何もなければ、14万5,000円が月々の返済に充てられる金額と認められます。

しかし、月々2万円のローンの支払いがある場合には、「この14万5,000円のうち、2万円はすでに使っている」と認識され、住宅ローンの返済に充てられる金額は12万5,000円という計算で審査されるのです。

たとえ残る支払いがあと1ヶ月だったとしても、35年間月々2万円の支払いが続くという前提になってしまいます。詳細な計算式は省きますが、月々の支払いがない場合の借入可能額は3,767万円です。

これに対して、月々2万円の支払いがある場合の借入可能額は3,248万円となり、実に500万円以上の差が生じます。

自己資金に余裕があるのであれば、既存借入を返済する方法が最も効果が表れやすいといっても過言ではないでしょう。

自己資金を増やす

上記の例で分かるとおり、既存借入は住宅ローンの借入可能額にも影響を及ぼします。このため自己資金を増やして借入金額を少なくすることができれば、それだけ審査通過の可能性は高まるといえるでしょう。

しかし、自己資金を用意できるのであれば、それをいわゆる頭金として利用するよりも、既存借入の返済に充てる方が効果的な場合もあります。

もちろん住宅ローン借入時に自己資金を多くすることが、審査通過に効果がないわけではありませんから、低金利で借りている奨学金などのようなケースでは返済には充てないことを検討してみてもよいでしょう。

返済期間を長くする

住宅ローンの審査では、借入金の総額よりもむしろ月々の支払額が及ぼす影響の方が大きいともいえます。

このため既存借入の返済期間を長くして月々の支払額を軽減することで、審査にプラスに作用するケースが少なくありません。

先ほどの例で、月々2万円の支払いだったローンの期間を延長して、月々1万円に変更したと仮定しましょう。

毎月の支払いに充てられる金額が12万5,000円から13万5,000円に増加することで、借入可能額も3,507万円に増えることになります。

購入計画を見直す

住宅ローンの審査に通らないということは、それは「返済に不安がある」ことの裏返しともいえます。既存の借り入れを整理することなどが難しい場合には、購入計画自体を見直すのもよい考えです。

購入するマイホームを変更して価格を抑えることも効果的ですし、家族に資金援助をお願いしてみてもよいかもしれません。

住宅ローンの借入金額を抑えることは、月々の返済額を軽減することと同義です。

購入計画の見直しによって、結果的によい選択となることも十分に考えられるのです。

信用情報に「異動」の記載がある場合はどうする?

個人信用情報には過去から現在にかけての借り入れや返済の情報が登録されています。

具体的には、規定どおりに返済した月は「$」、返済しなかった月は「A」というように、記号を用いて表記されるのです。

ただし、3ヶ月以上にわたって返済が滞ったような場合には、これらのマークに加えて「異動」という情報が記載されます。

つまり異動は、重大な金融事故を起こしたことを意味する表記です。この状態では、住宅ローンはもちろん、ほぼ全てのローンなどの審査通過が難しいといえるでしょう。

異動の記載は、その状態(延滞など)が解消してから5年間は消えません。少なくともその間は、新たなローンやクレジットカードなどへの申し込みは控えたほうがよいでしょう。

家族カードや配偶者貸付は要注意

基本的に住宅ローンの審査もカードローンの審査と同じで、ローンの申込者の審査しか行われないので、夫名義であれば妻の借り入れ、妻名義であれば夫の借り入れが審査に影響することはありません。

しかし、消費者金融の配偶者貸付やクレジットカードの家族カードの利用額は、妻が利用した分だとしても、夫の借り入れとしてみなされ返済負担率が高くなるので審査に影響します。

また、配偶者貸付やクレジットカードの家族カードで延滞がある場合も、夫の信用情報に傷がつくので、審査に影響することもあるので、注意が必要です。

専業主婦が利用できる銀行カードローンの借り入れは、基本的に審査対象は妻だけで、利用履歴も妻の信用情報に登録されるので、夫の信用情報に影響はありません。

住宅ローン審査に関するよくある質問

住宅ローンの審査は複雑で、少し分かりにくい仕組みであるといえるでしょう。 できる限りの不安を解消して審査に臨むため、よくある質問もチェックしておきましょう。

住宅ローンに借金を上乗せして組むことはできる?

住宅ローンは住宅の購入や新築などに限定して低金利で大きなお金を借りられる商品ですから、土地・建物の代金や購入に伴う諸費用以外には原則として流用できません。

ただし数は少ないながらも、既存借入を住宅ローンにまとめて借り換えることができる商品を用意している銀行なども存在しています。

一例を挙げれば、東邦銀行のスーパー住宅ローン「プラス7」。既存の借り入れなども含めて、住宅ローンに最高700万円までの追加融資が可能な商品です。

東邦銀行は地方銀行のため利用できるエリアが限られますが、お住まいの地域でもこのような商品を扱う金融機関が存在しているかもしれません。

カードローンは完済していれば審査に影響ない?

自動車ローンなどと異なり、カードローンは利用限度額までであれば何度でも繰り返し借り入れができるという仕組みの商品です。

住宅ローンにおいてはこの仕組みが災いし、仮に借入残高がゼロであったとしても、利用限度額いっぱいの借り入れがあるものとして審査されてしまいます。つまり完済していても、審査には悪影響を及ぼす可能性が高いのです。

完済したカードローンがあるのであれば、できるだけ早めに解約して「解約証明書」を取り寄せておきましょう。

カードローンを解約した事実が個人信用情報に登録されるには、1ヶ月程度のタイムラグが生じます。この間に住宅ローンの審査をする場合、金融機関は解約の事実を確認する手立てがありません。

このため解約証明書を求められるケースが少なくないのです。解約証明書が手元に届くまでに数週間を要するケースもありますから、住宅ローンの申し込みを予定している場合は、できるだけ早めに手配しておくことをおすすめします。

税金の滞納は審査に影響する?

税金の滞納は審査においては大きなマイナス材料となります。納税は国民の義務ですから、税を滞納しているようであれば、住宅ローンを確実に返済するとは考えにくいと判断されるためです。

しかし一方で、サラリーマンであれば所得税や住民税は給与からの源泉徴収が一般的なため、滞納が起こるケースは稀であるともいえるでしょう。

また、税の滞納は個人信用情報にも登録されないため、金融機関がこの情報を確実に把握できる仕組みもありません。

とはいえ、税金を滞納していることが露見すれば、審査に通ることは難しいといわざるを得ません。

仮に遅延があったとしても、審査に臨む際には全ての納税を完了しておくことが必要です。

自営業者であれば、審査の際に確定申告書や納税証明書の提出を求められるため、滞納は容易に把握されることも覚えておきましょう。

給与所得者に比べて審査で不利になりやすいといわれる自営業者でも利用しやすい住宅ローン・フラット35でも、これらの書類は必須とされています。

審査がきっかけで家族に借金はバレる?

住宅ローンの申し込みをしたときに、必ず確認されるのが「ほかのローンの有無」です。

自動車ローンやクレジットカードのリボ払いなど、借入金額は全て申告する必要がありますが、なかには家族に内緒でカードローンを利用している方もいます。

申告することで家族にバレることを警戒して嘘をつく方もいますが、心配しなくても大丈夫なのできちんと申告しましょう。

借入状況は個人情報のため、たとえ家族であっても審査担当者が家族に伝えることは基本的にないからです。

どうしても家族にバレるのが心配な場合は、連絡を全て自分の携帯にしてもらうようにして、担当者にも家族に伝えないように念を押しておくとよいでしょう。

ただし、共同名義で申し込んだ場合や審査に通らなかったときには、バレることもあります。家族にバレるのが心配な方は、住宅ローンの申し込みをする前に解約をしておくか、正直に話しておくことをおすすめします。

住宅ローンの審査中にカードローンを利用するとどんな影響がある?

住宅ローンは、カードローンのように即日審査結果がわかるわけではありません。長いところだと、2~3週間近くかけて審査をする場合もあります。

何千万という大金を融資するのですから、慎重に審査されるのは無理もありません。

その住宅ローンの審査では、必ず「返済比率(返済負担率)の計算」をされ、年収に対する年間返済額の割合が確認されます。

返済比率の計算には、カードローンの残高やクレジットカードのリボ払い・自動車ローンなども含まれているので、ローンの合計金額が高いと返済負担率が高くなるため、希望の金額を借りることができなかったり、審査に通らなかったりする可能性があります。

特に、カードローンは、自動車ローンや教育ローンのように返していくだけのローンと違い、利用限度額内であればいつでもお金を借りることができるので、住宅ローンを申し込む銀行によっては、カードローンの解約が条件になることもあるくらいです。

そのため、申込時にカードローンの解約をしておく方がよいのはもちろん、審査中にカードローンの申し込みをすることも審査に影響します。

住宅ローン残高があるとカードローンは利用できない?

カードローンの申し込みのときに気になるのが、審査はもちろん、総量規制の制限額です。

総量規制は、年収に対して貸付金額を制限する法律のことですが、全ての借り入れが対象になっているわけではありません。

総量規制の対象になるのは、消費者金融やクレジットカード会社のような貸金業者からの借り入れのため、住宅ローンは対象外です。

そのため、住宅ローンの申し込みのときは、カードローンの保有や利用が審査に影響することがありますが、カードローンの申込時に住宅ローンの残高が総量規制として影響することはないのです。

ただし、住宅ローンの延滞がある場合は、住宅ローンが総量規制の対象外であっても、カードローンの審査に影響するので、遅れずに返済しましょう。

住宅ローン審査通過の可能性をあげる対策をしよう

住宅ローンの審査対象となる項目は、収入や年齢と借入金額のバランス、過去から現在に至るローンの利用状況や返済履歴など、多岐に渡ります。

その中でも、既存のローンが及ぼす審査への影響は大きいことから、可能な範囲で対策を講じることが重要です。

しっかりと準備をして審査に申し込むことが、審査通過の可能性を高めるポイントです。

この記事の監修者

金子賢司(かねこけんじ)

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

保有資格:CFP

プロミス

ここがポイント

- 来店不要!WEBで完結!

- 30日間は利息0円!

- 「瞬フリ」で最短10秒融資可能

プロミスなら、WEB契約を活用することで最短25分で審査&融資が可能になのが嬉しいポイントですね。時間のない人、今すぐお金が必要な人ならプロミス一択。